ПАРТНЁРЫ

У День банківських працівників, 20 травня, Національний банк України (НБУ) оприлюднив власну Стратегію до 2025 року.

Стратегія містить три “стратегічні напрями”:

І. Сприяння відновленню та розвитку економіки;

ІІ. Цифрові фінанси як драйвер для цифровізації економіки;

ІІІ. Інституційний розвиток та операційна досконалість Національного банку.

Кожен з трьох напрямів визначається чотирма “стратегічними цілями”, тобто загалом таких цілей 12, що на 5 більше, ніж у попередньому варіанті Стратегії, яка діяла у 2018-2020 роках.

Основною причиною збільшення кількості “стратегічних цілей” стала зайва деталізація третього напряму Стратегії щодо внутрішнього розвитку самого НБУ.

Так, ніби когось в суспільстві має обходити “різна швидкість розвитку” або “часткова несинхронізованість дій” підрозділів НБУ (з переліку “слабких сторін” НБУ).

Усі інші “стратегічні цілі” НБУ в загальних рисах відповідають своїм аналогам трирічної давнини.

Той факт, що на перший план у Стратегії винесене “сприяння відновленню та розвитку економіки” може створити враження, що Національний банк нарешті переглянув свою “ортодоксальну” позицію і пішов шляхом багатьох центральних банків, які істотно змістили акценти своєї політики у напрямі вирішення проблем реального сектору економіки.

Проте, це лише на перший погляд. Зазирнувши “в середину” першого стратегічного напряму, довідаємось, що сприяти відновленню економіки НБУ збирається шляхом досягнення таких цілей:

підтримання макростабільності;

відновлення кредитування економіки;

розвитку ринку фінансових послуг;

розвитку інфраструктури ринків капіталу.

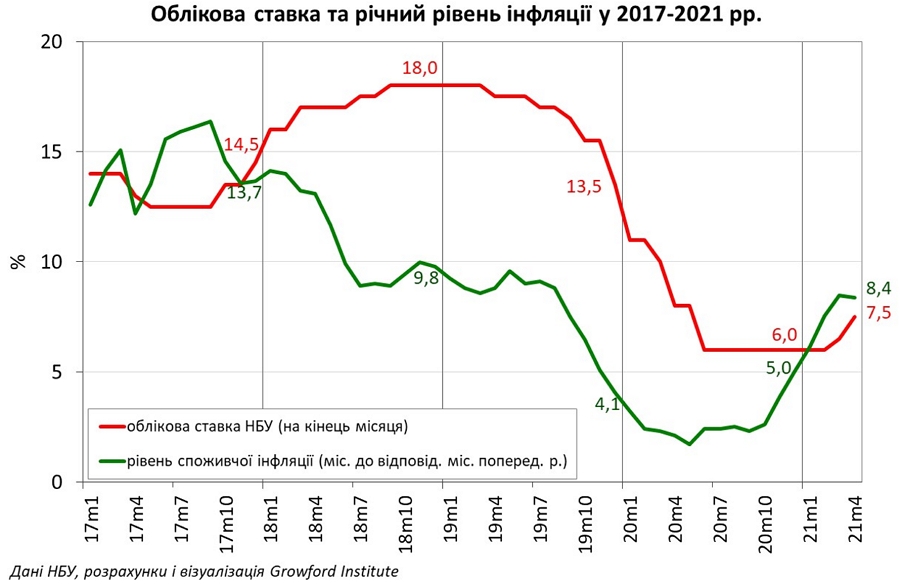

Підтримання макростабільності зводиться, фактично, до підтримання інфляції на рівні 5% +/- 1 в. п.

Крім того, на сторінці 16 зазначено, що про досягнення цілей Стратегії свідчитиме, зокрема, таке: “збережено зважену монетарну політику, режим інфляційного таргетування та плаваючого курсоутворення на ринку”.

Про жодне пом’якшення монетарних умов, яке могло б простимулювати попит та посприяти відновленню економіки, у Стратегії не йдеться. А чинна монетарна політика дуже далека від сприяння економічному зростанню.

Особливо яскраво це проявилося у 2018-2019 роках, коли надмірно висока облікова ставка (яка в кілька разів перевищувала рівень інфляції) стала однією з головних причин фактичної зупинки кредитного процесу, зниження ділової активності та занурення економіки в стан рецесії, ще до початку коронакризи.

Адже падіння промислового виробництва та різке уповільнення темпів реального ВВП було зафіксоване ще у IV кварталі 2019 року.

Пом’якшення процентної політики у 2020 році (яке припинилось у червні) було недостатнім, з огляду на безпрецедентний характер кризи та надмірно жорсткі “стартові” монетарні умови.

Ба більше, вже у березні 2021 року Національний банк розпочав новий цикл підвищення облікової ставки, цілком ігноруючи факт подальшого падіння виробництва.

Про відсутність змін у “філософії” НБУ може свідчити також перше речення “тіла” Стратегії на сторінці 14: “Належне виконання Національним банком своїх функцій, а саме забезпечення цінової та сприяння фінансовій стабільності, є важливою передумовою розвитку фінансової екосистеми та зростання економіки України”.

Тобто, Національний банк бачить для себе лише дві функції, на власний розсуд інтерпретуючи норми закону про НБУ. Той факт, що в статті 6 під назвою “Основна функція” сприяння додержанню стійких темпів економічного зростання та підтримка економічної політики КМУ стоїть на третій позиції (після цінової та фінансової стабільності) не означає, що зазначена ціль/функція може ігноруватися Нацбанком.

Під таким кутом зору, навіть сама “місія” НБУ (сторінка 13 Стратегії) — забезпечення цінової та фінансової стабільності з метою сприяння сталому економічному розвитку України — є не що інше, як довільне трактування закону.

На цьому можна було б поставити крапку, якби не присутність стратегічної цілі № 2 — “відновлення кредитування економіки”.

Адже це той рідкісний випадок, коли НБУ визнає, а не заперечує свою дотичність до кредитного процесу.

Така ціль вже проголошувалась у попередньому варіанті Стратегії три роки тому.

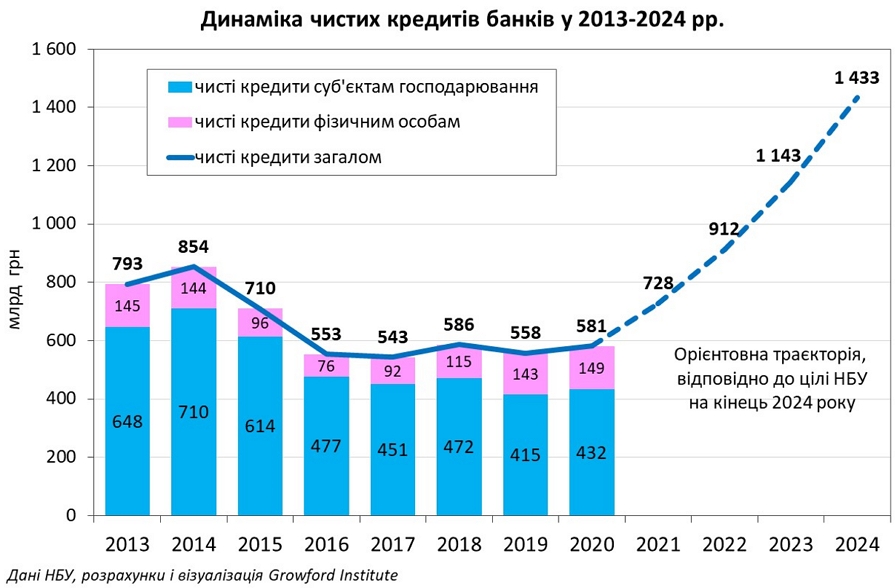

Проте, результати виконання зазначеної цілі за підсумками 2018-2020 років більш ніж скромні: обсяг чистих кредитів суб’єктам господарювання зменшився на 18 млрд грн (4,1%) до 432 млрд грн.

Зростання загального обсягу чистих кредитів банків (на 7,1% до 581 млрд грн) відбулося виключно за рахунок кредитів фізичним особам, обсяг яких за три роки збільшився на 57 млрд грн (61,7%) до 149 млрд грн.

У звіті щодо виконання попередньої Стратегії на 2018-2020 роки незадовільний стан виконання зазначеної цілі НБУ обґрунтовує впливом пандемії: “через карантинні обмеження та кон’юнктурну невизначеність попит на всі види кредитів знизився”.

У такому разі, не зрозуміло, чому найгірші показники кредитування були зафіксовані у 2019 році, ще до початку пандемії.

Логіка з’являється, коли береш до уваги надвисокий рівень облікової ставки та невиправдано жорсткі вимоги до оцінки розміру кредитного ризику (постанова НБУ від 30.06.2016 р. № 351), проте НБУ цього категорично не помічає.

Оновлена Стратегія, на відміну від своєї попередниці, передбачає кількісні “індикатори” виконання цілей.

У контексті цілі “відновлення кредитування економіки” основним індикатором є збільшення обсягу чистих кредитів (суб’єктів господарювання та фізичних осіб загалом) з 13,9% ВВП на кінець 2020 року до 22% ВВП на кінець 2024-го.

На перший погляд, цілком слушна ціль, зважаючи на те, що відповідне співвідношення на кінець (не надто успішного) 2016 року становило 23,2% ВВП, а на кінець 2013-го — 52,1%!

Однак, взявши до уваги прогноз НБУ щодо зростання ВВП та зробивши необхідні розрахунки, з’ясуємо, що для виконання вищезазначеної цілі необхідно, щоб обсяг чистих кредитів протягом 2021-2024 років зріс у 2,5 разу до 1,4 трлн грн або на 25% щороку.

Але таких темпів кредитування Україна не знала з часів глобальної фінансової кризи 2008 року.

І досягнути їх без істотного пом’якшення монетарної політики та послаблення вимог до формування банками резервів за активними операціями (чого робити НБУ не збирається) практично неможливо.

Значно простіше зупинити кредитний процес, ніж “запустити” його наново. Розраховувати на бюджетні програми (такі як “Доступні кредити 5-7-9%” та “Доступна іпотека 7%”) у цьому питанні не варто — бюджет просто не зможе компенсувати ставки для приросту кредитного портфеля на 850 млрд грн.

Та й не повинні платники податків “розплачуватись” за прорахунки НБУ.

Посприяти “розвитку інфраструктури ринків капіталу” (ціль № 4) та збільшити обсяг вторинного ринку облігацій внутрішньої державної позики (ОВДП) Національний банк з легкістю міг би за рахунок власних операцій з державними облігаціями на відкритому ринку.

Проте, ми не знайдемо такого заходу в Стратегії. Логічних пояснень цьому не існує, є лише нічим не обґрунтоване небажання НБУ вдаватися до таких операцій.

Аналізувати ІІ-й “стратегічний напрям” немає особливого сенсу. НБУ просто зобов’язаний реагувати на виклики часу і сприяти розвитку платіжної інфраструктури та її захисту, незалежно від того, “прописано” це в Стратегії чи ні.

Інакше, це замість нього робитиме центральний банк якоїсь іншої країни або анонімний Сатоші Накамото.

Чи не єдиною перевагою оновленої Стратегії є те, що в ній з’явилися кількісні індикатори виконання цілей. Як мінімум, це дозволить на початку 2025 року поставити перед керівництвом НБУ цілком конкретні запитання.

Шкода тільки, що формат стратегії не передбачає відповідальності за невиконання цільових індикаторів.

Без неї (відповідальності) усе це “сприяння відновленню та розвитку економіки” є лише піар-трюком, фікцією.

P.S. Уже 17 червня ми побачимо, наскільки задекларованому стратегічному напряму “сприяння відновленню та розвитку економіки” відповідатиме чергове рішення Правління НБУ щодо облікової ставки.

завідувач відділу грошових ринків Growford Institute

Что скажете, Аноним?

[07:00 24 июля]

Почему в украинские порты не заходят корабли и какие будут последствия

[18:17 23 июля]

[07:00 23 июля]

10:00 25 июля

09:00 25 июля

[14:00 12 июля]

[14:58 04 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.