ПАРТНЁРЫ

Отже, зміни, що тут відбуваються, це, як кажуть українці, зрада, чи перемога?

Хочу одразу запевнити, що наші оцінки базуються на математиці, а не риториці. Ми виконали аналіз більш як 50 енергосистем у світі та за допомогою математичного моделювання визначили оптимальний дизайн цих енергосистем за різних сценаріїв розвитку відновлюваних джерел енергії (ВДЕ).

Задача моделювання та сценарного планування стала актуальною для багатьох країн саме через бурхливий розвиток ВДЕ — вперше з часів електрифікації змінюються засади функціонування енергетичних систем.

Велетенські централізовані електростанції, які вважалися (та й були раніше) найбільш ефективними, поступаються місцем комбінації ВДЕ та засобів їх балансування.

Наші дослідження, так само як і досвід інших дослідників, вказують на те, що проголошення курсу на 100% відновлювану енергетику майбутнього не є порожнім гаслом.

Існують реалістичні та економічно обґрунтовані сценарії такого переходу для кожної країни. Пошук оптимальної конфігурації енергосистеми на кожному з етапів цього переходу (тобто, дорожньої карти) — це вже практичне завдання для уряду та оператора системи передачі.

Що є рушійною силою таких тектонічних змін? Звичайно, запит суспільства на збереження довкілля. Цей фактор був визначальним, коли західні демократії створювали стимули для інвестицій у ВДЕ.

Технології були дорогими, але суспільство погоджувалося на високу плату, чи то тариф на кіловат- годину виробленої енергії, чи прямі субсидії виробникам з бюджету.

Проте зараз до суспільного інтересу додався інший потужний драйвер. Здешевлення технологій призвело до того, що, наприклад, минулого року сонячні станції стали економічно життєздатними без субсидій.

На спроможність енергосистеми прийняти значні обсяги ВДЕ впливає гнучкість, тобто здатність системи компенсувати коливання потужності ВДЕ, викликані змінами погодних умов

У Китаї та США досягнуті так звані “точки перелому”, коли вартість електроенергії нових вітрових та сонячних станцій зрівнялася з вартістю електроенергії нових теплових (вугільних та газових) станцій. Японія та Індія перетнуть цю точку у наступні декілька років.

Але справжня революція почнеться, коли вартість енергії нових ВДЕ зрівняється з вартістю енергії існуючих теплових станцій. У Німеччині це очікується після 2025 року.

З урахуванням цього фактору політичні рішення багатьох країн про закриття вугільних ТЕС вже не виглядають популістськими. Більш дешеві ВДЕ почнуть витісняти ТЕС просто ціною.

І це вже відбувається там, де діє справжній ринок і де є мінімум державного регулювання. Наприклад, у США, незважаючи на риторику президента, який гучно висловлюється на підтримку вугільної галузі та вугільної генерації, масово закриваються вугільні ТЕС.

Лише минулого року і лише одна компанія Vistra Energy вивела з експлуатації у штаті Техас 4,1 ГВт вугільної генерації — це еквівалент потужності двох Хмельницьких АЕС.

Отже, поступовий перехід на відновлювані джерела енергії — це економічно виправдана ідея, яка довела свою життєздатність.

Де в цьому процесі знаходиться Україна?

Безперечно, Україна є регіональним лідером за темпами розвитку ВДЕ. Стратегічно — це рух у правильному напрямі, знаходження у сучасному тренді і потенційно — можливість отримати конкурентні переваги в економічному змаганні країн як регіону, так і глобально.

Проте, увага професійної енергетичної спільноти, інвесторів і громадськості сьогодні прикута до тарифів на зелену енергію.

Існуючі зелені тарифи є невиправдано високими і несуть загрозу зміни ставлення суспільства до прогресивних в цілому процесів. Це надзвичайно серйозний виклик для політичного та галузевого керівництва, для тих, хто формує енергетичний порядок денний у країні.

Перехід до формування тарифів для ВДЕ через аукціони має зняти напругу в суспільстві завдяки конкурентній моделі тарифоутворення.

Доказів успішності цього шляху — безліч. Аукціони в Аргентині, Індії, Канаді, десятках інших країн зменшили вартість кіловат-години в рази.

На підставі результатів перших аукціонів Південно-Африканська республіка (ПАР), що за конфігурацією енергосистеми є дуже подібною до України, навіть прийняла рішення змінити перспективний план розвитку електроенергетики.

Там вирішили відмовитися від спорудження нових АЕС та вугільних ТЕС, натомість базову потребу в електроенергії країна задовольнятиме за допомогою ВДЕ.

Наше моделювання продемонструвало керівництву державної енергетичної компанії ESCOM, що найдешевшою для споживачів буде електроенергія, забезпечена комбінацією трьох факторів:

нарощуванням потужності ВДЕ,

скороченням вугільної генерації,

та створенням балансуючої потужності на базі газової генерації.

Цікаво відзначити, що у ПАР нема значних запасів власного газу, але маневрена генерація навіть на дорогому імпортному газі є економічно вигідною, якщо використовується для балансування ВДЕ.

Схожі події відбуваються і в Бразилії. В країні впроваджена система аукціонів ВДЕ, переважно вітрових електростанцій (ВЕС), та маневреної генерації. А також прийнята державна програма побудови 24 ГВт ВЕС та 12 ГВт маневрених станцій.

Яке оптимальне співвідношення різних видів генерації?

Універсальної відповіді немає. Це залежить від поточного складу обладнання, який є унікальним для кожної країни.

На спроможність енергосистеми інтегрувати значні обсяги ВДЕ впливає гнучкість цієї системи, тобто її здатність компенсувати коливання потужності ВДЕ, що викликані змінами погодних умов.

На відміну від традиційних добових коливань навантажень, що дуже добре балансуються існуючими тепловими станціями, похибки в прогнозуванні вітрових та сонячних навантажень потребують інших, більш динамічних технологій.

За нашим переконанням, енергосистема України у нинішньому вигляді є однією з найбільш негнучких у світі. Може навіть найбільш негнучкою. Що це означає?

За умови швидкого зростання частки відновлюваної енергії та підтримання на тому ж рівні виробництва атомної енергії для забезпечення надійного та дешевого енергопостачання, енергосистема буде не в змозі компенсувати коливання ВДЕ.

Єдиним способом гарантувати стійкість системи буде обмеження споживання енергії вітру та сонця.

Через високі зелені тарифи вже зараз плата за використання ВДЕ є непропорційно високою для споживачів. Подальше зростання частки ВДЕ ускладнити ситуацію.

Якщо частина енергії ВДЕ буде обмежена через системні вимоги, споживачі цю не спожиту енергію все одно мають колективно оплатити. Бо такі умови зеленого тарифу. Масштаб цих невиправданих втрат є великим.

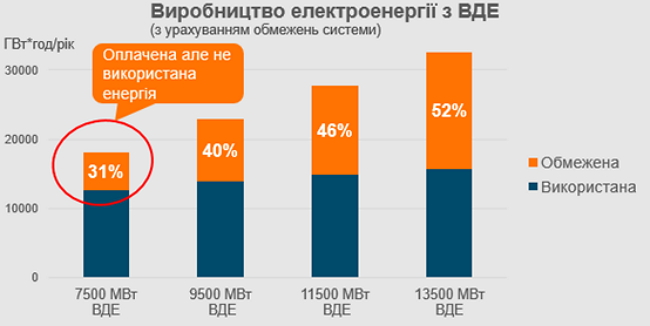

Моделювання Об’єднаної енергосистеми України у програмному комплексі Plexos доводить, що без зміни конфігурації існуючої системи близько третини всієї енергії ВДЕ буде втрачено вже за досягнення 7,5 ГВт встановленої потужності ВЕС та СЕС. А це станеться ймовірно вже за пару років, враховуючи темпи зростання ВДЕ.

Подальше нарощування встановленої потужності ВДЕ майже не призводить до збільшення споживання цієї чистої енергії, але суттєво підвищує цінове навантаження для споживачів.

Таким чином, дуже прогресивний рух до відновлюваної енергетики майбутнього не зводиться лише до побудови нових потужностей ВДЕ.

Як ми показали на цих розрахунках, позитивний екологічний ефект може бути легко знівельований економічними втратами та підривом довіри до ідеї.

Які наші рекомендації?

Універсальний принцип, що ми підтримуємо для застосування скрізь, — це запровадження ринкових, конкурентних умов. Аукціони ВДЕ вже є кроком у правильному напрямі, порівняно з неконкурентною процедурою стимулювання за допомогою зелених тарифів. Але цього не достатньо.

Правильно налаштований ринок електричної енергії має створити цінові сигнали для інвесторів, що побудують необхідні для енергосистеми потужності балансування чи інші активи. Для прикладу повернуся до Техасу.

Завдяки цілком лібералізованому дизайну ринку з вільним доступом до мереж, приватні інвестори побудували 22 ГВт вітрових станцій — і це без гарантій будь-якого зеленого тарифу.

Без змін конфігурації існуючої енергосистеми в Україні близько 1/3 зеленої енергії буде втрачено за досягнення 7,5 ГВт встановленої потужності, тобто вже за декілька років

В енергосистемі ERCOT, що покриває потреби 90% споживачів Техасу, загалом встановлено 80 ГВт потужності різних видів генерації, а пікове споживання — 73 ГВт.

Минулого року ВЕС забезпечили 18,6% виробленої енергії, а завдяки ціновій конкурентоспроможності в окремі періоди частка ВЕС сягала 55% у загальному виробництві.

Середня ціна електроенергії на оптовому ринку “реального часу” була $28 за МВт*г (приблизно 79 коп. за кВт год), чи не найнижчою у США.

Що стало запорукою такої ефективності? Дизайн ринку в Техасі формувався впродовж десятиліть і зрештою став, напевне, найбільш передовим у світі. Його відмінності:

відсутність регульованих тарифів,

вільне ціноутворення,

короткі торговельні періоди на ринку реального часу — 5 хвилин, що відображує фактичний баланс попиту та пропозиції у кожний момент часу,

нодальне (вузлове) ціноутворення, що демонструє, де саме є потреба в додаткових інвестиціях у генеруючу потужність чи систему передачі,

висока планка цінового обмеження — $9000 за МВт*г (230 грн за кВт год),

вільний доступ до мереж для споживачів та генераторів, приватна власність мереж не тільки розподілу, а й передачі.

Ці особливості ринку дають можливість інвесторам бачити бізнес-можливості. Скажімо, зростання частки ВДЕ призводить до волатильності постачання, що відображується на оптових цінах в коротких періодах.

Ціна може зростати до астрономічних $9000 за МВт*г. Це стимулює до інвестицій у відповідні маневрені потужності чи лінії електропередач.

За даними авторитетної аналітичної компанії Greentech Media, завдяки правильному налаштуванню ринку обсяг обмежень вітрової енергії скоротився з 17% у 2009 році до теперішніх 0,5%. А ціни для споживачів є одними з найнижчих у країні.

Чи зможе ринок електроенергії в Україні дати подібні результати?

Напевне, не одразу. Після запровадження ринку його правила ще будуть коригуватися кілька років. Низька стартова позиція країни з негнучкою енергосистемою та недофінансованими активами вимагатиме прийняття адміністративних рішень для проходження перехідного періоду.

Але ключовими на цьому шляху мають бути усвідомлення стратегічних цілей, чітке бачення майбутнього енергетики України та обізнаність щодо місця української електроенергетики у світовому та європейському енергетичному переході.

Запорукою цього має бути активна позиція державних органів та учасників ринку, вивчення світового досвіду та застосування цієї експертизи для створення екологічної та економічно вигідної енергосистеми.

, директор зі зростання та розвитку Wärtsilä Energy Business, Americas

Что скажете, Аноним?

[07:00 28 июля]

[19:27 27 июля]

[19:14 25 июля]

07:30 28 июля

18:10 27 июля

16:10 27 июля

14:40 27 июля

14:30 27 июля

[14:00 12 июля]

[14:58 04 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.