ПАРТНЁРЫ

Видаткову частину державного бюджету за 10 місяців не профінансовано на 10,2%, а сума непроведених видатків сягнула 95,7 млрд грн (з яких 34,4 млрд — захищені статті).

У кінці листопада і в грудні виплати бюджетних зарплат і пенсій опиняться під загрозою, не кажучи вже про оплату бюджетними установами необхідних матеріалів, робіт і послуг.

Така ситуація, очевидно, не дозволятиме ефективно протидіяти пандемії, провокуватиме поглиблення економічної кризи та може похитнути соціальну стабільність у країні.

Про плачевний стан бюджету сигналізує і критичне зниження залишку коштів на єдиному казначейському рахунку (ЄКР), який на 1 листопада 2020 року зменшився до 15,1 млрд грн.

Така сума була удвічі нижчою від середньомісячного залишку коштів за попередні 10 місяців (30,2 млрд).

Якщо ж порівнювати із попередніми роками, то на 1 листопада 2015-2019 років залишок коштів на ЄКР у середньому становив 35,2 млрд грн.

План залучення позичкових коштів до загального фонду бюджету за січень-вересень виконано всього на 78,1%.

Внаслідок кволої динаміки надходження внутрішніх позик та незалучення планових сум зовнішнього офіційного фінансування, державний бюджет недоотримав 113,4 млрд грн.

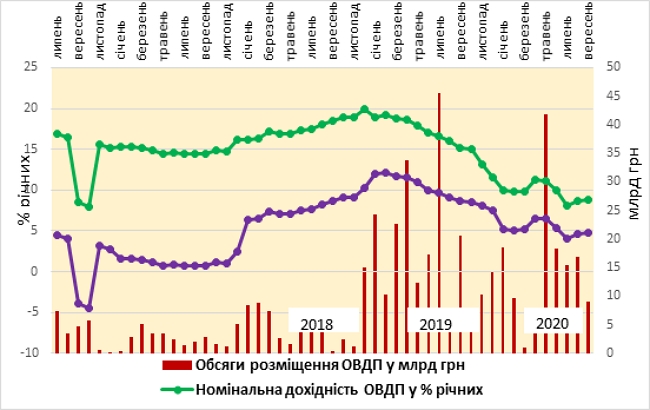

Скорочення надходжень від облігацій внутрішніх державних позик (ОВДП) зачіпало як гривневий, так і валютний сегмент ринку.

Суми розміщення гривневих ОВДП за 10 місяців 2020 року (151,7 млрд грн) зменшилися на 25% відносно аналогічного періоду попереднього року.

У помісячному розрізі найменші обсяги залучення коштів мали місце в березні, квітні та вересні.

У березні міжнародні ринки знаходилися в стадії турбулентності, що закономірно звузило попит на ОВДП. А у вересні в Україні посилилися девальваційні тенденції, що пригнічувало попит на всі гривневі інструменти.

Обсяги розміщення гривневих ОВДП, рівень їх номінальної та реальної дохідності у помісячному розрізі відображені на рис. 1.

В умовах помітного зниження темпів інфляції та цілеспрямованої політики Міністерства фінансів на зниження відсоткових ставок зменшувалася як номінальна, так і реальна дохідність ОВДП.

Реальна дохідність у січні-вересні 2020 року коливалася в межах 4,0% — 6,5% річних і у середньому була вдвічі нижчою, ніж у 2019 році.

Але навіть за таких обставин дохідність ОВДП в Україні все ще перевищувала середній показник у країнах з аналогічними кредитними рейтингами, а частка відсоткових виплат у видатках державного бюджету перевищувала 11%.

З огляду на це, підвищення відсоткових ставок за ОВДП не стало б адекватною реакцією на проблеми низького попиту на ОВДП і критичного стану державних фінансів.

Перспективи збільшення місткості ринку ОВДП мали б пов’язуватися із збільшенням частки окремих категорій інвесторів, зростанням обсягів розміщення валютних ОВДП та упорядкуванням вторинного ринку.

Рис. 1. Обсяги розміщення, номінальна і реальна дохідність гривневих ОВДП, залучених до бюджету, в 2016 — 2020 роках

Джерело: складено автором за даними НБУ

В Україні до цих пір аномально низькою є частка фізичних осіб як інвесторів у державні цінні папери.

За січень-жовтень 2020 р. вкладення фізичних осіб в ОВДП зменшилися на 1,3 млрд грн (до 8,3 млрд) і складали всього 0,2% ВВП.

Для порівняння: в Латвії та Литві даний рівень досягав 0,5% ВВП, у Польщі — 1%, в Італії — 5,1%, в Ірландії — 6,8%, в Угорщині — 14,5%, у Португалії — 15% ВВП.

Низький рівень участі фізичних осіб на ринку ОВДП пояснюється високими трансакційними втратами на їх придбання і продаж, а також сумнівними вимогами до інвесторів в ОВДП з боку агентів державного фінансового контролю.

Тому вкрай важливим завданням на сьогодні є підвищення зацікавленості фізичних осіб в інвестиціях у державні цінні папери.

Для цього слід спростити процедури щодо їх купівлі-продажу фізичними особами, а також скасувати жорсткі вимоги щодо документального підтвердження джерел походження коштів для невеликих інвестицій в ОВДП.

Поряд з коштами фізичних осіб, недостатньою мірою Уряд використовує і потенціал валютних ОВДП.

За 10 місяців 2020 до бюджету було залучено близько $4 млрд зовнішніх ринкових позик, в той час як від розміщення валютних ОВДП до бюджету надійшло $3,5 млрд.

При цьому попит на валютні ОВДП штучно стримувався встановленням їх низької дохідності — 3,4% у доларах США і 2,2% у євро.

І це при тому, що облігації зовнішньої позики України в поточному році розміщувалися за ставками 7,25% у доларах США і 4,38% у євро.

На мою думку, Уряд міг би тимчасово збільшити обсяги емісії валютних ОВДП, запропонувавши інвесторам дохідність на рівні 5-6% у доларах США.

Такий антикризовий захід дозволив би використовувати валютні заощадження економічних суб'єктів України як кредитний ресурс для Уряду і зменшити його хронічну залежність від зовнішніх запозичень.

Дана пропозиція є цілком доречною за умов волатильності та важкодоступності зовнішніх приватних позик для Уряду.

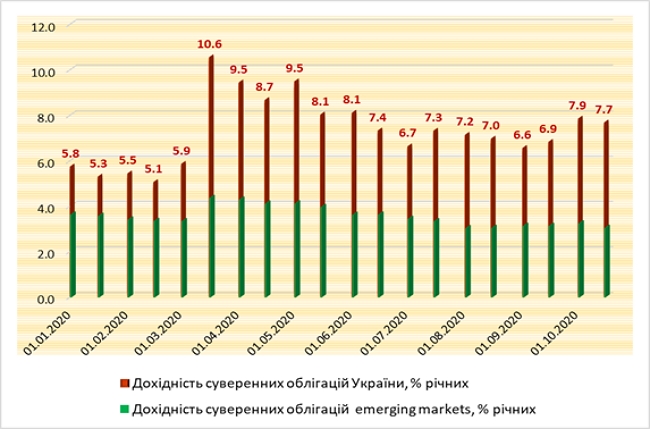

Так, середньозважена ринкова дохідність суверенних єврооблігацій України в кінці жовтня становила 7,9% річних, підвищившись на 2,1 в.п. відносно початку року (рис. 2).

При цьому дохідність українських облігацій була помітно вищою — на 4,7 в.п. — від середньозваженої дохідності суверенних облігацій країн з ринками, що формуються.

Крім того, відносно середини лютого дохідність українських єврооблігацій зросла на 2,8 в.п.

Таке підвищення ставок зовнішніх ринкових позик для Уряду вказує на погіршення умов міжнародного ринку капіталів для всіх українських позичальників.

Рис. 2. Динаміка ринкових ставок за зовнішніми облігаціями України та з ринків, що формуються, у січні-жовтні 2020 року, % річних

Джерело: складено автором за cbonds.info

У макроекономічному контексті проблемним моментом, пов'язаним з ОВДП, є скорочення грошової маси через операції центрального банку з державними цінними паперами.

І це в той час, коли у багатьох країнах світу викуп центральними банками державних облігацій є потужним каналом вливання ліквідності у кризові економіки та державні фінанси.

Так, з 1 січня до 18 листопада портфель ОВДП у власності НБУ зменшився на 12,5 млрд грн, при тому що монетарна база зросла на суму понад 100 млрд грн.

Якщо вдаватися до міжнародних порівнянь, то фахівці МВФ у своєму дослідженні відзначають: у 20 країнах з ринками, що формуються, які проводили політику “кількісного пом’якшення”, суми викупу активів центральними банками (в т. ч. державних облігацій) наближалися до 6% ВВП на Філіппінах, до 5% ВВП у Польщі та досягали 2% ВВП в Угорщині, Таїланді, Індії, Колумбії та Чилі.

Причому, одним із вагомих результатів цієї політики стало падіння дохідності державних облігацій без побічного зниження валютного курсу.

Експерти Deutsche Bank Research в дослідженні The Age of Disorder звертають увагу на такий аспект: у даний час ми живемо у світі, в якому експансивна монетарна та фіскальна політики використовуються на повну потужність для пом'якшення ефектів пандемії.

Поряд з цим, є багато ознак того, що така політика стане перманентною властивістю майбутнього економічного ландшафту. Дослідники прогнозують, що центральні банки й надалі будуть сприяти фіскальним експансіям своїх урядів через проведення політики “кількісного пом'якшення”.

Причому, центральні банки продовжуватимуть агресивну монетарну політику для супроводження високих бюджетних дефіцитів і задоволення зрослих запитів суспільства на побудову ефективних систем охорони здоров'я (Deutsche Bank “The Age of Disorder — the new era for economics, politics and our way of life”).

В Україні започаткування програми викупу активів (в т. ч. ОВДП) Національним банком могло б стати важелем стримування зростання вартості державних позик та уникнення колапсу державних фінансів при обмеженому доступі Уряду до ринкового фінансування.

Безумовно, така політика має бути зваженою і раціональною та передбачати дозовані вливання ліквідності з боку НБУ через операції з державними цінними паперами.

Але слід враховувати, що розширення місткості ринку ОВДП і ефективне започаткування “кількісного пом'якшення” неможливі без вдосконалення регулювання вторинного ринку ОВДП з боку Мінфіну, НБУ та ДКЦПФР.

Адже, в даний час сформована система обігу державних цінних паперів не забезпечує можливостей для інвесторів у будь-який час придбати або продати ОВДП з дотриманням ліміту маржі маркет-мейкера.

Частково така ситуація пояснюється тим, що банки-первинні дилери ОВДП досить вільно трактують свої обов'язки як маркет-мейкерів вторинного ринку.

Фактично первинні дилери лише формально та у мінімальному обсязі виконують вимоги нормативних актів щодо підтримання двосторонніх котирувань облігацій із дотриманням ліміту маржі відсоткових ставок на їх купівлю та продаж.

А без вирішення цієї “технічної” проблеми досить важко очікувати підвищення ефективності вторинного ринку ОВДП і створення адекватних передумов для політики “кількісного пом'якшення”.

Отже, поточні фіскальні дисбаланси вказують на обмежений потенціал Уряду щодо фінансування надзвичайних потреб країни в період пандемії та наявність глибоких структурних проблем у системі державних фінансів України.

У короткостроковому періоді нагальними заходами для їх вирішення мали б стати розширення бази інвесторів на внутрішньому ринку запозичень, вдосконалення інструментарію та інфраструктури даного ринку, а також відновлення нормального діалогу та програм кредитної підтримки України з боку міжнародних фінансових організацій.

доктор економічних наук, директор з наукової роботи Growford Institute

Что скажете, Аноним?

[11:15 07 августа]

[07:00 07 августа]

[18:30 06 августа]

09:30 08 августа

09:00 08 августа

08:30 08 августа

20:45 07 августа

18:00 07 августа

17:40 07 августа

17:30 07 августа

[21:43 03 августа]

[13:48 28 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.