ПАРТНЁРЫ

Практически с начала российского вторжения Украина просит европейских партнеров ввести в отношении России нефтегазовое эмбарго. Ведь Европа остается ключевым рынком сбыта российских энергоносителей — на континент поступает половина экспортируемой из страны-агрессора нефти и нефтепродуктов и почти три четверти природного газа. Подавляющее большинство этого покупает Европейский Союз, который уже за время полномасштабной войны в Украине заплатил России десятки миллиардов евро.

На прошлой неделе Европарламент призвал исполнительные органы ЕС ввести полное эмбарго на все энергоносители из России. А 11 апреля в Люксембурге главы МИД стран — членов ЕС прорабатывали возможность включить по крайней мере эмбарго на нефть в следующий пакет санкций против РФ.

Так какие же экономические и политические перспективы этих заявлений? Чтобы понять, сначала очертим масштаб проблемы — цену вопроса для России и ее партнеров, учитывая структуру экспорта энергоносителей из страны-агрессора. Конечно, здесь в фокусе будут страны Европы. Затем оценим возможные шаги ЕС к нефтегазовому эмбарго против РФ и наконец вернемся к перспективам Москвы при разных сценариях. В этом материале рассмотрим именно нефть, нефтепродукты и газ как крупнейшие статьи энергетического экспорта России.

Цена вопроса для России

По данным Центробанка РФ, в прошлом году продажи энергоносителей принесли 42% всех поступлений от экспорта ($240,7 млрд из $489,8 млрд). А в федеральном бюджете доля нефтегазовых доходов достигала 36% (9 трлн руб. из 25,3 трлн руб.).

Как следует из сводки таможенной службы страны-агрессора, объем экспорта нефти в 2021 г. достигал 230 млн т (на 3,7% меньше, чем годом ранее), выручка от поставок благодаря повышению цен выросла на 34% — до $110,1 млрд . А продажа за границу готовых нефтепродуктов увеличилась до 144,3 млн т (+1,8%), или $70 млрд (+54,3%). То есть нефтяные экспортные доходы РФ в прошлом году равнялись $181,1 млрд.

Что касается голубого топлива, то в прошлом году “Газпром” по трубопроводам продал за границу 203 млрд куб. м — на $55,5 млрд (выручка выросла более чем вдвое по сравнению с 2020 г. благодаря высоким ценам). СПГ экспортировали 32 млн т за $8,8 млрд.

Зафиксируем, что нефтяная валютная выручка России примерно в 3,3 раза больше, чем газовая.

По результатам текущего года цены на энергоносители, вероятно, будут еще выше, чем в 2021-м. Поэтому аналитики Bloomberg Economics ожидают, что Россия сможет заработать на экспорте энергоносителей еще больше — около $321 млрд. Конечно, если не будет нефтегазового эмбарго со стороны ЕС.

Цена вопроса для Европы и мира

По последним данным Международного энергетического агентства (МЭА), Россия является третьим производителем нефти и нефтепродуктов в мире (после США и Саудовской Аравии): в январе 2022 г. ее общая добыча составила 11,3 млн барр. в сутки (10 млн барр. нефти, остальные — конденсат), или 4,1 млрд барр. в год.

При этом РФ остается крупнейшим экспортером на рынке: в декабре 2021 г. она продавала 7,8 млн барр. в день, из которых на нефть и конденсат приходилось 5 млн барр., или 64%. Соответственно остальные поставки составляли нефтепродукты: 1,1 млн барр. газойля, 650 тыс. барр. мазута, 500 тыс. барр. нефти, 280 тыс. барр. вакуумного газойля. Бензин и другие виды нефтепродуктов обеспечили еще 350 тыс. барр. в день экспорта. По подсчетам JP Morgan на февраль 2022 г. доля нефтяного экспорта России на мировом рынке превышала 8%.

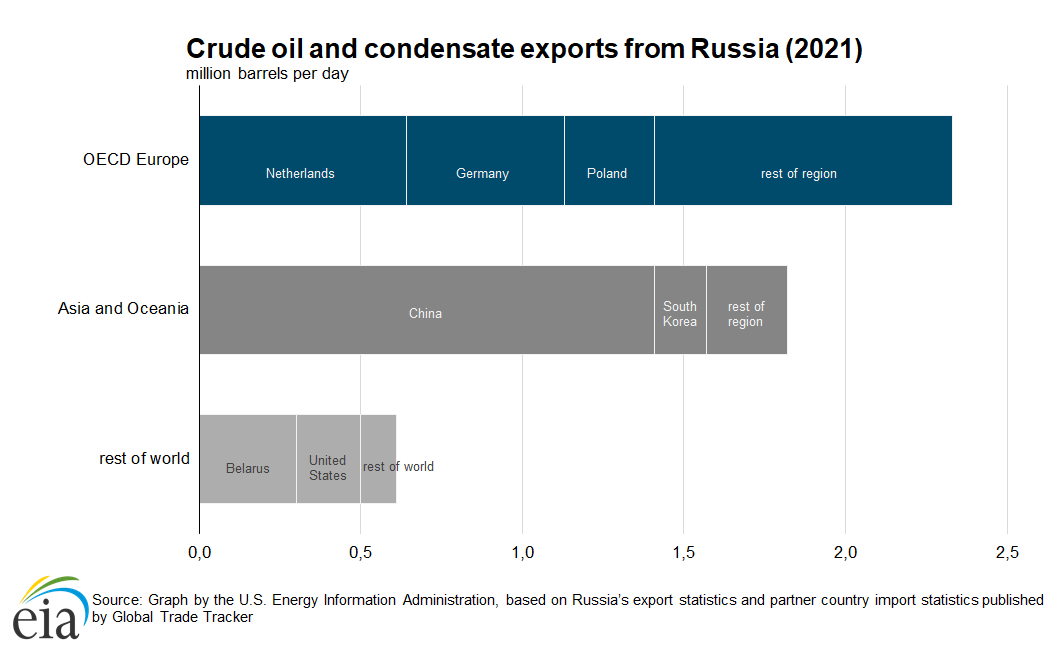

Для российской нефти и конденсата МЭА предоставляет географическую структуру экспорта за 2021 г. Больше всех потребляет Китай — 1,41 млн барр./д, а дальше идут в основном европейские страны, которые совокупно закупают свыше 2,3 млрд барр./д, в частности:

Нидерланды — 640 тыс. барр./д;

Германия — 490 тыс. барр./д;

Польша — 280 тыс. барр. /д.

Источник: МЭА

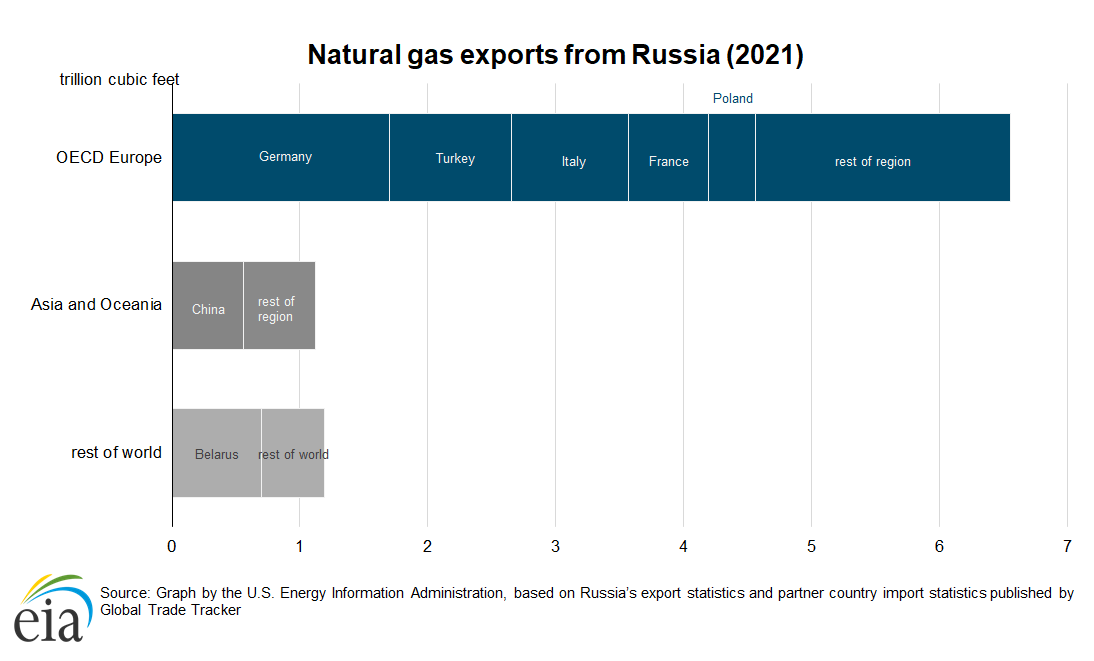

Россия также является мировым лидером по экспорту природного газа. Если трубопроводные и СПГ-поставки измерить в единицах объема, то, по данным МЭА, РФ в 2021 г. продала за границу около 252 млрд куб. м (это 36% от внутренней добычи). По подсчетам JP Morgan на февраль 2022 г. доля поставок России на мировом рынке природного газа достигала 6,2%.

Важно, что потоки российского природного газа еще больше, чем нефтяные, ориентированны на европейский континент, что неудивительно, потому что 84% поставок идут по трубопроводам. В 2021 г. РФ удовлетворяла 32% спроса на газ в Евросоюзе и Великобритании (против 25% в 2009 г.), что связано с уменьшением внутренней добычи в регионе. Разбивка такова: внутреннее производство — 82 млрд куб. м, поставки из России — 158 млрд куб. м, из других стран — 249 млрд куб. м. То есть, доля российского газа в экспорте ЕС и Британии достигает 38,8%.

Среди стран в пятерке крупнейших импортеров российского газа — Германия (48,1 млрд куб. м), Турция (26,9 млрд куб. м), Италия (26,1 млрд куб. м), Беларусь (19,8 млрд куб. куб. м), Франция (17,6 млрд куб. м). А вот Китай, несмотря на распиаренный газопровод “Сила Сибири” и большие планы энергетического сотрудничества Москвы и Пекина, пока покупает у РФ всего около 15,9 млрд куб. м на газ год.

Источник: МЭА

Силы взаимозависимости

Такая конфигурация глобального нефтегазового рынка означает, что от торговли энергоносителями очень зависят как сама Россия, так и основные страны-партнеры. Зафиксируем несколько моментов:

Больше всего в российском газе, очевидно, нуждается Европа. Но степень энергетической зависимости стран континента, а значит, их способности пойти на такое мероприятие разные.

Газовые потоки из-за особенностей транспортировки значительно труднее, а порой и невозможно диверсифицировать по регионам поставок: как с точки зрения закупок, так и с точки зрения продаж. Поэтому взаимозависимость России и многих стран в Европе больше в торговле газом, чем нефтью.

Крупнейшим потребителем российской нефти и конденсата (свыше четверти поставок) и покупателем газа является Китай, который официально не планирует вводить ограничительные меры относительно российских энергоносителей.

Потенциальную возможность существенного уменьшения экспортных доходов России при помощи ограничительных мер со стороны стран — покупателей нефти и газа следует рассматривать прежде всего через призму экономических отношений и энергетических взаимозависимостей. Однако не стоит забывать и о политических факторах, потому что война в Украине и зверства российской армии удерживают тему нефтегазового эмбарго РФ в фокусе мировой повестки дня.

Запреты и болезненные планы

После вторжения России в Украину запрет на экспорт нефти из страны-агрессора ввели США, Великобритания, Канада и Австралия (на которые приходится около 10% российского экспорта этого сырья). А в Европейском Союзе идут дискуссии. Рассмотрим несколько важнейших “фронтов” — Германию, Францию, Италию, Нидерланды и Польшу.

Канцлер Германии Олаф Шольц 8 апреля заявил, что его страна собирается прекратить покупку российской нефти до конца текущего года и задекларировала отказ от российского газа, но уже без сроков.

В правительстве Франции уверяют, что готовы отказаться от российской нефти. Министр финансов и экономики Франции Бруно Ле Мер заявил об этом в интервью CNN 8 апреля и, судя по контексту, речь идет о скорой перспективе. Аналогичных заявлений по российскому газу из Парижа не прозвучало.

Италия в ближайшее время собирается примерно на треть (на 9-10 млрд куб. м в год) снизить закупку газа в России, нарастив поставки из Алжира через Транс-Средиземноморский газопровод. При этом на словах премьер Италии Марио Драги даже поддерживает эмбарго на российскую нефть и газ, правда, в случае “если ЕС предложит”.

Польша планирует уже в ближайшие месяцы ввести эмбарго на российский газ, даже не дожидаясь 2022 г., когда завершается контракт с “Газпромом”. Госкомпания PGNiG имеет возможность заменить поставки из РФ. Варшава также выступает за немедленное эмбарго на нефть.

Наконец, и в Нидерландах — крупнейшем покупателе российской нефти в Европе — на уровне чиновников и парламентариев заговорили (без конкретных сроков) о возможности эмбарго России, хотя еще в марте неохотно поддерживали эту тему.

Добавим, что страны Балтии либо уже отказались от российского газа (Литва), либо, согласно официальным заявлениям, собирается это сделать “быстрее” (Латвия) или до конца года (Эстония). Собственно, все они надеются обеспечить свои потребности через закупки СПГ, в том числе в США. Но влияние балтийских стран на общую картину незначительно.

Заключаем, что крупные европейские потребители чаще говорят именно о возможном нефтяном, а не газовом эмбарго России. Это связано с упомянутой выше сложностью транспортировки СПГ по морю (включая процессы сжигания и регазификации) и соответствующего наращивания поставок. А увеличение мощностей газопроводов из Норвегии, Азербайджана, Африки ограничено.

Среди крупных энергетических клиентов России вне Европы и США выделяются Китай, Турция и потенциально Индия. Эти страны не собираются прибегать к таким мерам, как эмбарго на покупку нефти и газа. Напротив, они, как и некоторые другие азиатские страны, могут получить выгоду из ситуации в виде поставок ресурса по сниженным ценам. Хотя здесь не все просто…

Нажиться в России

В конце марта в западных СМИ появилась информация, что России приходится предлагать Индии 35%-ную скидку на свою нефть марки Urals. И здесь сыграли разные факторы. Дисконт — это не только следствие ситуации, при которой у России осталось мало крупных покупателей, но и плата за риск. Бизнес беспокоится из-за возможных санкций и ущерба репутации в связи с российской войной в Украине. Так, в Индии, по данным Bloomberg, остались единицы компаний, готовых покупать нефть у страны-агрессора. Еще один пример: китайские государственные компании, в частности Sinopec и PetroChina, ведут переговоры с поставщиками по покупке спотовых грузов из России с большой скидкой: российский СПГ торгуется на 10% дешевле обычных поставок из Северной Азии на спотовом рынке. Причем сделки заключаются через фирмы-поручители.

Кстати, появилась схема обхода даже “добровольных отказов” от российской нефти. Так, по информации Bloomberg, европейская компания Shell, публично заявившая о выходе с российского рынка, на самом деле начала подмешивать нефть, произведенную в РФ, к своим поставкам. Все просто: если в каждом барреле менее 50% сырья происхождением из страны-изгоя, то и технически весь груз не имеет российского происхождения. Поскольку решение о якобы отказе от российской нефти принимала по репутационным соображениям сама Shell, то ей нетрудно самостоятельно подкорректировать общие положения и условия контрактов, чтобы сделать возможным такие нефтяные “коктейли”. Обойти установленное законом эмбарго будет сложнее. Однако этот пример показывает, что даже в случае принятия решения ЕС о запрете покупки нефти и/или газа в России, придется пристально следить за игроками рынка, для которых цена вопроса — миллиарды долларов.

Европейское эмбарго: быть или не быть

Вернемся к политическим заявлениям. 7 апреля Европарламент призвал ЕС ввести “немедленное и полное эмбарго на импорт российских нефти, угля, ядерного топлива и газа, полностью отказаться от “Северного потока-1” и “Северного потока-2”, а также представить план обеспечения безопасности поставок энергоносителей в ЕС в краткосрочной перспективе”. Запрет на покупку угля уже вошел в пятый пакет санкций (он, этот запрет, оценивается лишь в $4 млрд евро в год), а вот призыв относительно эмбарго на все российские энергоносители — ход яркий, но пока далекий от практического воплощения. Дело в том, что Европарламент принял именно резолюцию, то есть рекомендацию руководящим структурам ЕС. Теперь эти меры должны быть утверждены Еврокомиссией, Советом ЕС на уровне министров и Европейским Советом на уровне глав государств и правительств. То есть работа только начинается. Более того, этот призыв Европарламента не стоит оценивать как прорыв в дипломатических усилиях по усилению давления на Россию. Напротив, это запоздалая реакция. Мало кто помнит, но еще почти год назад, на фоне стягивания российских войск на украинскую границу, Европарламент принял похожую резолюцию об остановке импорта из России нефти и газа и других жестких санкциях, но с примечанием “Если такое наращивание военной мощи в будущем превратится во вторжение в Украину со стороны РФ”. То есть по сути согласованный заранее план ждал официального голосования почти полтора месяца с начала полномасштабной войны.

Понятно, что вероятность введения очень быстрого и тотального энергетического эмбарго против России на уровне ЕС невелика. Даже сама процедура принятия такого решения несколькими органами требует времени. И при нынешней конъюнктуре рынка в Брюсселе, Берлине, Париже, наверное, воспользуются возможностью оттянуть этот момент.

Однако можно спрогнозировать, что если ЕС решится на радикальный шаг, то первым примут именно нефтяное эмбарго. Нефть легко заменить. Не зря 11 апреля на полях встречи министров Евросоюза в Люксембурге прозвучало заявление о наработке предложений шестого пакета санкций против ЕС “с нефтяной опцией”.

Кроме того, и Россия сможет частично переориентировать нефтяные поставки на Азию морским путем, в том числе на упомянутую Индию. По данным Anadolu со ссылкой на энергетический трекинг грузов аналитической компании Vortexa, российский экспорт нефти, которого уже начали избегать покупатели из Европы и США, перемещается в Азию. Лишь с 1 по 22 марта российские поставки в Азию выросли почти на 220 тыс. барр. в день, и при этом доля азиатских стран в российском экспорте нефти из терминалов Черного и Балтийского морей впервые с апреля 2020 г. достигла 25%. По оценкам американского Центра стратегических и международных исследований (СSIS), часть российского экспорта нефти будет утрачена, но значительную часть удастся перенаправить. “Нефтепереработчики в Индии, Китае и на других рынках будут покупать нефть с большими скидками в России, а товарные трейдеры будут хранить нефть в хранилищах и продавать ее сторонним покупателям”, — считает старший научный сотрудник СSIS Бен Кахилл. Однако, судя по всему, перенаправить удастся меньшую часть нефтяных потоков, ведь с морскими поставками из России возникают проблемы. “Большая неопределенность сосредоточена на морском экспорте, обычно предусматривающем посредников, таких как банки, страховые компании и грузоотправители, которые опасаются влияния санкций и риска для репутации”, — отмечает Кахилл.

А газовое эмбарго, на которое ЕС мог бы пойти в последнюю очередь, означало бы массовую консервацию скважин в РФ просто из-за того, что направленные в Европу “потоки” физически невозможно было бы переправить на экспорт в другие регионы из-за нехватки газопроводов (даже российская труба в Китай — “Сила Сибири” — отдельно проложена из Якутии и не соединена с месторождениями Западной Сибири, ресурс которых экспортируется в Европу).

Но, несмотря на такие расклады, ситуация заставляет европейский политикум действовать более решительно. Мы видим, что отдельные ключевые страны сейчас хотя бы пытаются уменьшить зависимость от российских энергоносителей вплоть до полного отказа, как Польша. Это можно назвать “скрытым” эмбарго, в том смысле, что на уровне ЕС решения не утверждаются, но закупки у РФ все равно уменьшаются по решениям отдельных государств.

Однако даже быстрое и тотальное нефтегазовое эмбарго РФ нельзя исключать по одной причине. Его может приблизить сама страна-агрессор, если продолжит наступление на Украину с новым уровнем жестокости, после которого уже никто в Европе не сможет вести бизнес с Россией даже ценой собственной промышленности. Например, если Путин прибегнет к массовому применению химического оружия… Мы анализируем ситуацию и делаем прогнозы, прежде всего, с экономических позиций. И экономика действительно решает почти все. Но не все. Мы люди, и, по крайней мере, за нашей западной границей тоже люди.

Итак, можем выделить несколько сценариев развития событий на ближайшие месяцы.

Скрытое эмбарго (вероятнее всего). Тотального запрета на импорт из РФ нефти и газа на уровне ЕС в краткосрочной перспективе не будет. Но некоторые страны, по мере желания и возможностей, будут уменьшать энергетическую зависимость от России, диверсифицируя поставки.

Нефтяное эмбарго. ЕС запретит поставки нефти и нефтепродуктов из России, но не природного гааз. Импорт голубого топлива страны будут диверсифицировать по возможности. Тоже достаточно вероятное развитие событий.

Полное нефтегазовое эмбарго. Этот пока что маловероятный сценарий может стать более реалистичным с развертыванием нового российского наступления на Украину.

“Самоэмбарго” России (маловероятно) — это если Путин сам решит отрубить Европу, а скорее отдельные страны континента, от энергоносителей по политическим соображениям. Формальным поводом может стать, например, нежелание переходить на рубли в оплате за газ.

Россия: счет в плюсе

Мы уже знаем, какие суммы стоят на кону по вопросу нефтегазового эмбарго России — ее нефтегазовые доходы в этом году могут превысить $300 млрд. И это примерно треть федерального бюджета. Очень много. Но чтобы понять, насколько потенциальное европейское эмбарго ударит по России, нужно учесть еще несколько моментов.

Во-первых, прекращение поставок в ЕС не обернется для РФ полной потерей соответствующих доходов. По крайней мере, нефтяные потоки можно будет частично, с задержками и дисконтом, переориентировать на азиатские рынки. Впрочем, фактом является то, что Китаю газ придется продавать по дешевке, а на споте — тоже делать скидки.

Во-вторых, и это еще более важно, нужно учитывать не только абсолютные потоки нефтедолларов в Россию, но и влияние, которое они оказывают на торговлю страны с миром. Несмотря на санкции, введенные против агрессора на конец марта, в вашингтонском Институте международных финансов подсчитали, что Россия по результатам 2022 г. может выйти в плюс по текущему счету платежного баланса на рекордные $240 млрд. То есть на столько больше будут входящие валютные потоки в страну по сравнению с выходящими. Понятно, что это будет происходить на фоне резкого падения импорта, но означает, что в Россию будет приток денег, которые можно потратить на закупки за рубежом. Нас прежде всего интересует возможность россиян приобретать оружие и комплектующие для войны — из-за санкций это будет непросто, но по крайней мере денежный фактор не станет препятствием, если не будет европейского нефтегазового эмбарго.

Учитывая порядок сумм, только полный запрет на экспорт в ЕС продукции российского нефтегаза (или “самоэмбарго” Путина), мог бы по крайней мере уменьшить до десятков миллиардов долларов чистый приток валюты в РФ по текущим операциям в этом году. В то же время при наиболее вероятном сценарии — скрытом эмбарго, когда страны ЕС самостоятельно уменьшают зависимость от российских энергоносителей — в 2022 г. можно ожидать профицит счета текущих операций РФ на уровне более $100 млрд. Это также будет ощутимый удар по потенциалу России и уровню жизни в стране. В конце концов, твердая валюта нужна не только для военного импорта, но и для всех видов международной торговли и оплаты долгов (способность Москвы использовать ее на фоне западных санкций — отдельный вопрос). Впрочем, при таком сценарии финансовых возможностей продолжать длительную войну в Украине у Путина станет больше. К тому же значительную часть “спецоперации” он может финансировать даже без инвалюты — за счет своего “печатного станка”. Как мы отмечали в прошлых статьях, “солдаты продаются за рубли”.

Алексей ШЕВНИН

Что скажете, Аноним?

[10:40 08 июля]

[07:00 08 июля]

[20:55 07 июля]

19:00 08 июля

18:40 08 июля

18:30 08 июля

18:20 08 июля

18:10 08 июля

17:45 08 июля

10:30 08 июля

[14:58 04 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.