ПАРТНЁРЫ

З ініціативи депутатів Верховної ради від фракції “Голос” 25 січня було зареєстровано два законопроєкти (№6548 і №6549).

Метою їх прийняття є “комплексна реформа оподаткування доходів громадян”, яка передбачає зниження навантаження на фонд оплати праці (це сума податку на доходи фізичних осіб, військового збору та єдиного соціального внеску) до 25%.

За нашими оцінками значення податкового коефіцієнту за 2021 рік становить близько 38% ВВП, що є дійсно зависоким показником для досягнення стійких темпів інклюзивного економічного зростання.

Його потрібно зменшувати, а тому можна тільки вітати таку ініціативу та підтримати експертів, які за це ратують.

Але зменшення податкового навантаження потрібно розпочати не з прямих (податок та збір на доходи фізичних осіб, податок на прибуток) та з єдиного соціального внеску, а з непрямих податків (ПДВ та акцизний податок).

Наводимо аргументи — чому?

Основний аргумент, які наводять адепти реформи, це детінізація заробітних плат, які експерти оцінюють в розмірі 220-300 млрд грн на рік.

Начебто бюджет втратив від цього, як зазначено в пояснювальних записках до обох згаданих законопроєктів, 110-150 млрд грн.

Не зрозуміла логіка таких підрахунків, оскільки у відсотковому вимірі це означає, що навантаження на фонд оплати праці становить 50%. В той час коли так званий податковий клин (tax wedge), як різниця між тим що сплачує роботодавець за фактор найманої робочої сили і що отримує на руки працівник, в чистому вигляді дорівнює 34%.

Не значення, можливо, трохи зависоке (але це данина демографічній структурі нашого суспільства), але не критичне.

Згідно з останніми даними у 2020 році у Польщі цей показник складав 34,8%, Естонії та Литві — 36,9%, Словаччині — 41,2%, Латвії — 41,8%, Чехії — 43,9%.

Крім того, у зв’язку з розрахунком на швидку детінізацію фонду оплати праці варто згадати не такий далекий 2016 рік, коли в результаті зменшення ставки ЄСВ фактично удвічі, трансфери державного бюджету Пенсійному фонду збільшились маже на 50 млрд грн і були найбільшими за усі інші видатки бюджету (6% за функціональною класифікацією) на той час.

Мабуть слід звернути увагу на те, що розробники подібних законодавчих ініціатив є непослідовними в своїй логіці та аргументах, оскільки згідно з їхніми ж доводами реформа шестирічної давними була вдалою і детінізація заробітних плат відбулась вже тоді.

Виникає логічне запитання, якщо у 2016-му все було успішно, то що ми збираємося “детінізувати” зараз?

Відповідь очевидна: зменшення навантаження на фонд оплати праці до 25% призведе до зростання дефіциту місцевих та державного бюджетів, ще більшого дефіциту Пенсійного фонду, покривати який будуть за рахунок коштів (читай податків) державного бюджету України.

Щоб завершити з цією нав’язливою думкою про детінізацію, слід мабуть вже давно визнати, що в короткостроковому період часу цього статися не може. І податковий чинник у даному випадку не є вирішальним.

Сьогодні для детінізації заробітних плат — а це рішення, що залежать від сотень тисяч, мільйонів наших громадян — більше потрібна стабільність (в першу чергу, на кордонах країни), економічне зростання, довіра в широкому розумінні до політики й дій уряду, фактор реципрокності, подолання корупції тощо.

Мабуть не потрібно забувати, що податки це не лише про доходи бюджету, а й про “рівну жертву” в широкому розумінні. Тобто про справедливість оподаткування.

В цьому контексті, абсолютно дивними і не зрозумілими є “творчі задуми” перейти до оподаткування самозайнятих осіб — білих комірців за ставкою 5%, в той час як наймані працівники (шахтарі, металурги, водії тощо) платять 18%! Підкажіть де тут справедливість?

Сьогодні цілком очевидно, що на детінізацію фонду оплати праці більше впливає фактор підвищення мінімальної заробітної плати ніж зменшення податкового навантаження.

Ключовий аргумент, який наводиться на користь зменшення прямих податків, полягає у тому, що вони згідно з нечисленними дослідженнями науковців є менш шкідливим для економічного зростання. Проте це не зовсім коректне твердження.

Зокрема, у дослідженні K. McNabb зазначається, що такі висновки, отримані за результатами аналізу даних багатих країн (в основному це стосується країн Організації економічного співробітництва та розвитку, ОЕСР) не завжди релевантні для низькодохідних країн світу, в яких важливе значення мають інші фактори впливу.

Також очевидно, що в кожному індивідуальному випадку, значення має стадія економічного розвитку, на якій знаходиться країна.

З усього масиву літератури, яка присвячена виявленню закономірностей емпіричного взаємозв’язку між структурою податкової системи країни та темпами економічного зростання, очевидним є лише один висновок.

Так, у роботі експертів ОЕСР E. Modica, S. Laudage, M. Harding зроблено висновок, що консенсус серед науковців існує лише щодо того, що зменшення податків на міжнародну торгівлю і переміщення податкового навантаження на оподаткування внутрішнього споживання має позитивний вплив на добробут і темпи приросту ВВП в більшості країн незалежно від рівня їх розвитку.

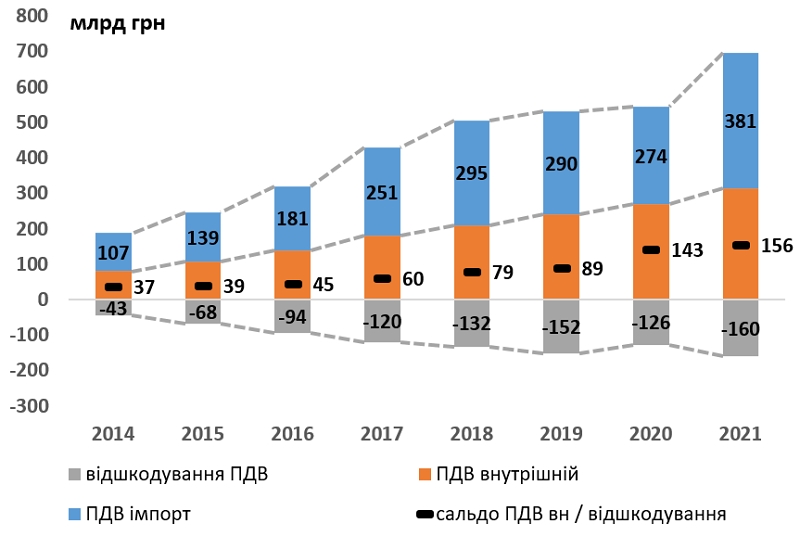

Вітчизняний ПДВ сьогодні є нічим іншим як податком на міжнародну торгівлю. Приріст від сплати ПДВ за імпортними товарами сягає критичного співвідношення з сальдо надходжень по внутрішньому (дивись графік).

Як видно з наведеного графіку, суттєвим чином збільшуються надходження по сплаті ПДВ з товарів, що ввозяться на територію України.

Наприклад, у 2021-му порівняно з 2020 роком в абсолютних цифрах приріст склав 107 млрд грн, що в значній мірі, зумовлено зростанням цін на енергоносії.

Виглядає абсолютно природньо, що ПДВ, який за задумом запроваджувався в країнах Європи як податок на перевиробництво, дійсно стримує енерговитрату вітчизняну економіку в межах дуже слабких темпів економічного зростання. Приріст на рівні 3-4% в Україні сприймається як досягнення в той час як економіка здатна на значно більше. Свідченням цього факту є економічні здобутки минулого року. Бюджет то ми наповнюємо, проте якою ціною?

Динаміка податкових надходжень від сплати ПДВ з урахуванням бюджетного відшкодування 2014 — 2021 років, млрд грн

Джерело: складено автором за даними Держказначейства України

Отже, для економічного зростання значення має не тільки сукупна величина податкового навантаження, не тільки база, яку ми оподатковуємо, а також структура податкової системи (tax mix, tax composition).

А в Україні ця структура деформована і “переоподаткуваними” є не стільки трудові доходи, скільки приватне споживання, що виступає базою оподаткування ПДВ.

Споживання у структурі вітчизняного ВВП в останні роки займає близько 90%. За показником відношення приватного споживання до ВВП ми — найбідніша країна не лише Європи, а й світу. Оскільки дуже незначна частина національного продукту залишається для відтворення.

Нормативна ставка ПДВ в Україні є непропорційно високою рівню доходів населення, купівельній спроможності абсолютної більшості громадян, нормам розширеного відтворення національного продукту.

Нагадаємо, щоб економіка вийшла на траєкторію сталого зростання, капітальні інвестиції мають бути на рівні 20-25% ВВП.

Нинішнє значення в Україні лише 10-12%. Зрештою, у роботі американських вчених зазначається, що податковий мультиплікатор для індустріальних країн є позитивним на рівні 3,6% приросту випуску. Ефект є найбільш відчутним, якщо ставка ПДВ є відносно високою (20% та більше).

З огляду на це, логічним і правильним кроком є зменшення ставки не податку на доходи фізичних осіб (ПФДО) чи єдиного соціального внеску (ЄСВ), а непрямих податків і, в першу чергу, податку на додану вартість (ПДВ) до рівня 15%.

До чого це призведе та які наслідки буде мати для економіки країни та державного бюджету більш детально можна ознайомитись у дослідженні Growford Institute.

Саме такий крок буде більш збалансованим з огляду на необхідність дотримання стабільності системи державних фінансів України. Особливо, у теперішній час існуючих перманентних загроз на наших кордонах.

Коли це минеться невідомо, а економіку розвивати потрібно сьогодні, оскільки запорукою військової міці є економічний добробут.

Зменшення ставки ПДВ мінімізує ризик істотних втрат податкових надходжень для державного бюджету порівняно із зменшенням прямих податків.

До такого кроку, щоправда в рамках тимчасових заходів, так званої unconventional fiscal policy, вдавались різні країни (Німеччина, Австрія, Ірландія). Сьогодні це реалізовано в Польщі.

Головним компенсатором тимчасових втрат бюджетних надходжень від зменшення ставки ПДВ буде додатковий імпульс для економічного росту в Україні. Оскільки саме споживання корелює найбільше зі збільшенням ВВП та дозволяє остаточно усунути можливості для податкових скруток.

Врешті-решт, Державна податкова та митна служби України показали на що вони здатні за наявності бажання, а головне, дотримання практики доброчесного адміністрування ПДВ.

Нагадаю, що план надходжень з ПДВ за два роки (2020 — 2021) загальним підсумком перевиконано більш як на 70 млрд грн. І це при тому, що за цей же період реальний ВВП зменшився на 1% (-4% у 2020 та +3% у 2021 році)!

Костянтин ШВАБІЙ, професор. експерт Growford Institute

Что скажете, Аноним?

[07:00 16 июля]

[07:00 15 июля]

[07:01 14 июля]

Как Запорожье живет под ежедневными атаками России, которые резко усилились

15:30 15 июля

15:20 15 июля

11:30 15 июля

[14:00 12 июля]

[14:58 04 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.