ПАРТНЁРЫ

Національний банк з 13 грудня знизив облікову ставку з 15,5% до 13,5% річних. Таким чином, протягом 2019 р. облікова ставка знижувалась п’ять разів, загалом на 4,5 проц. пункту. І якщо три перших рази крок зниження ставки становив 0,5 п. п., четвертого разу — 1 п. п., то останнього разу — вже 2 п. п.

Прискорення пом’якшення процентної політики в НБУ обґрунтовують швидшим, ніж очікувалось, зниженням інфляційного тиску внаслідок ревальвації гривні.

За підсумками листопада річний рівень інфляції знизився до 5,1%, впритул наблизившись до центральної точки цільового діапазону НБУ (5% +/- 1 п. п.). Тоді як за жовтневим прогнозом самого НБУ це мало відбутися не раніше кінця 2020 р.

Чи міг НБУ, з огляду на досягнення інфляційної цілі і численну критику на свою адресу, знизити облікову ставку ще більше?

Відповідь на це питання потрібно шукати у межах тієї “фінансової матриці”, в якій перебуває Національний банк кілька років поспіль і яка повністю відірвана від потреб реального сектору.

У зазначеній площині НБУ мав своєрідний “люфт” для зниження облікової ставки до 13%, оскільки на останньому аукціоні 10.12.2019 р. з такою дохідністю було розміщено 9-місячні ОВДП. І Національний банк майже повністю використав цей “люфт”. Беручи до уваги кількарічну жорстку політику НБУ, не доводиться сподіватися на те, що у пом’якшенні процентної політики регулятор випереджатиме ринкові тенденції.

Як оцінювати поточний рівень облікової ставки?

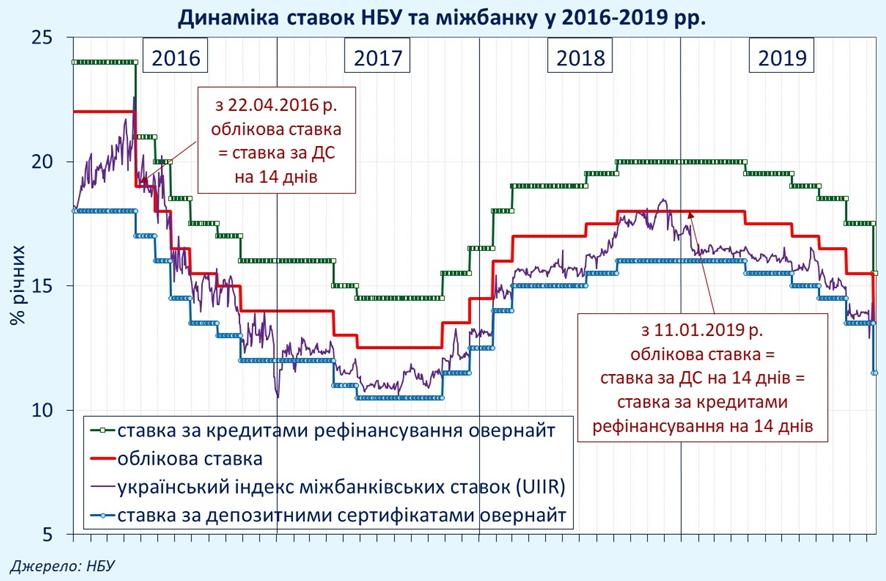

З точки зору ретроспективи, облікова ставка після зниження до 13,5% є близькою до рівня листопада 2016 р. — квітня 2017 р. (14%), коли річні темпи інфляції коливались у діапазоні 12 — 15%. Тобто, навіть в контексті політики НБУ кількарічної давності облікова ставка залишається надзвичайно високою.

У реальному вимірі (з урахуванням поточного рівня інфляції) облікова ставка становить 8% (1,135/1,051), що є одним з найвищих рівнів у світі.

Четвертий рік поспіль облікова ставка дорівнює ставці за депозитними сертифікатами НБУ на 14 днів (і лише з початку 2019 р. — також ставці за рефінансуванням на 14 днів), що саме по собі робить процентну політику НБУ “супер” жорсткою.

Яскравим свідченням слушності такого висновку є те, що банки не втратили інтересу до вкладення коштів у депозитні сертифікати НБУ. Ба більше, 13 грудня денний обсяг розміщення депозитних сертифікатів становив рекордні 92,9 млрд грн (!), з них 72,4 млрд грн на 14 днів під ставку 13,5% і 20,5 млрд грн на термін овернайт під 11,5%.

Чи можна у результаті зниження облікової ставки очікувати на пожвавлення кредитування економіки?

З огляду на вищезазначене можна констатувати, що зниження облікової ставки до 13,5% недостатньо для повноцінного відновлення кредитування реального сектору економіки.

Крім того, діють жорсткі вимоги НБУ до оцінки банками кредитного ризику за активними операціями (постанова НБУ від 30.06.2016 р. № 351), що ще більше гальмує кредитну активність.

Як наслідок, за 11 місяців 2019 р. залишки за кредитами у корпоративний сектор в гривні скоротилися на 4,4%, у річному вимірі — на 6,4%.

Чи не призведе зниження облікової ставки до прискорення темпів інфляції?

Теоретично можливим каналом впливу зниження облікової ставки на цінову динаміку могла б стати зміна кон’юнктури на валютному ринку з ревальваційної на девальваційну.

Проте, перша реакція валютного ринку на рішення щодо зниження облікової ставки свідчить про те, що психологічна налаштованість на ревальвацію усе ж переважила. Як наслідок, офіційний обмінний курс (який встановлюється на основі торгів на міжбанку) з 12 до 17 грудня зміцнився з 23,60 грн/дол. до 23,49 грн/дол.

Поза валютним каналом вплив облікової ставки на інфляцію є взагалі дуже непевним, що породжує багато запитань щодо адекватності усієї монетарної політики НБУ українським реаліям.

Дещо більше про це можна прочитати в колонках “Таргетування бананових плантацій” та “У чому лукавить Нацбанк”.

НБУ викривлює реальність, коли поняття жорсткості монетарної політики зводить лише до рівня облікової ставки, виносячи за дужки обмінний курс гривні.

Якщо подивитися на вартість грошей в комплексі, то з’ясуємо, що у 2019 р. паралельно зі зниженням облікової ставки (що характеризує ціну грошей у внутрішньому вимірі) відбулося зміцнення гривні до долара на 15% (станом на 17.12.2019 р.). Тобто у зовнішньому вимірі національна валюта стала відчутно дорожчою.

Під таким (комплексним) кутому зору, пом’якшення монетарної політики за підсумками 2019 р. не відбулося взагалі. Навпаки, відбулося посилення жорсткості монетарних умов через ревальвацію гривні, яка має спекулятивний характер.

Проте взяти на себе відповідальність за курс керівництво НБУ погодиться хіба що у наступному житті.

Михайло ДЖУС, завідувач відділу грошових ринків Growford Institute

Что скажете, Аноним?

[07:00 28 июля]

[19:27 27 июля]

[19:14 25 июля]

08:40 28 июля

08:00 28 июля

07:30 28 июля

[14:00 12 июля]

[14:58 04 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.