ПАРТНЁРЫ

На реперные точки рассчитайсь!

История Приватбанка, несмотря на кажущуюся амебность в части стратегии развития, разворачивается по внутренним скоординированным правилам и сообразно гармонизированному и логичному графику. Здесь есть несколько маркеров и реперных точек.

Реперная точка №1 — это вялотекущая судебная волокита, финальный аккорд которой должен совпасть с завершением реперной точки №2. Последнюю следует понимать как сжатие внутреннего финансового ядра банка и минимизацию исторических рисков, связанных с его формированием. К этой теме мы вернемся ниже.

Реперная точка №3 — это историческое окно возможностей для гибридной приватизации банка.

Но как у любой скрытой системы с отлаженной внутренней логикой, у истории с Приватбанком могут быть и свои аберрации или системные ошибки. Например, в виде очередного офшорного скандала — “Пандоры”. В такой ситуации желание избавиться от банка (приватизировать его) может быть прямо пропорционально желанию сохранить $41 млн…

Но вернемся к нашим реперным точкам, точнее, к точке №2. В 2016 г. основным аргументом национализации Приватбанка было желание “спасти” примерно 150 млрд грн депозитов населения (миллионы вкладчиков), которые находились на тот момент в банке. Любая проблема с этим финучреждением могла обернуться тогда риском его банкротства, что было равносильно финансовой катастрофе в масштабах страны. Но, как показывает практика национализации банков в коррумпированных странах с непрозрачной системой госуправления, их спасение иногда обходится значительно дороже, чем банальная выплата всех гарантированных обязательств вкладчикам.

В свое время детективы Kroll раскрыли финансовую модель вывода из Приватбанка денежных средств, которые распределялись между специально созданными компаниями-прокладками, когда с помощью перекрестного финансирования погашались старые кредиты и брались новые, часть из которых якобы оседала на офшорных счетах конечных бенефициаров банка (данные факты так и не были доказаны в суде).

Но применение схем в Приватбанке на этом не завершилось, а после его национализации вышло на качественно иной уровень.

В данном контексте мы рассмотрим именно ту схему, которая применяется в банке все эти годы — при участии НБУ и Минфина. И верно ведет Приватбанк к реперной точке №2.

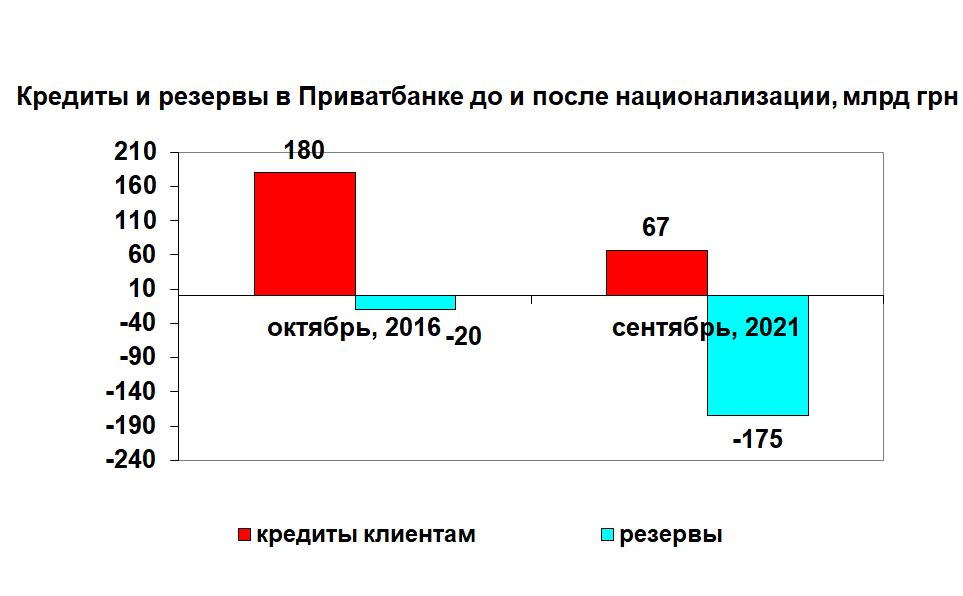

На этом, на первый взгляд простом графике, изображена самая гениальная финансовая схема за всю истории современной Украины. Накануне национализации (на 1 октября 2016 г.) на балансе Приватбанка учитывался кредитный портфель клиентов в размере 180 млрд грн (в том числе 155 млрд — кредиты юрлицам и 25 млрд — физлицам), под который были сформированы резервы в размере 29,5 млрд грн (20 млрд под юрлиц и 9,5 млрд под физлиц). По итогам нахождения банка в собственности государства (по состоянию на 1 сентября 2021 г.) указанные выше балансовые показатели претерпели глубокие трансформации. Общий клиентский кредитный портфель банка скукожился до 66,7 млрд грн, зато размер резервов вырос до 175 млрд грн. Именно в резервы канула большая часть кредитной истории банка, сформированной в бытность частных акционеров. Почти весь “исторический” кредитный портфель был отнесен к разряду неработающих, проблемных кредитов с понижением его балансовой оценки до нуля.

Нетрудно заметить, что размер сформированных резервов (175 млрд грн) почти в точности соответствует размеру кредитного портфеля банка на момент его национализации. Здесь интересна и структура кредитов: из оставшихся 66,7 млрд грн большая часть относится к физическим лицам (48,9 млрд грн). А размер резервов под кредиты “физикам”, наоборот, системно мал — всего 11 млрд грн. То есть почти все кредиты, выданные населению, приходятся на период деятельности банка уже после его национализации.

Но весь цимес схемы заключен в кредитном портфеле юридических лиц. Здесь мы наблюдаем в остатках сущие слезы — всего 17,8 млрд грн, что для такого банка критически мало. Зато объем резервов под эти активы, наоборот, максимальный — 164 млрд грн, что свидетельствует о том, что банк списал за счет капитала почти все кредиты, выданные им до момента национализации, то есть до декабря 2016 г.

Сама сумма кредитов, естественно, никуда не делась. Но теперь у этого кредитного портфеля есть новая справедливая стоимость. И эта стоимость отныне 17,8 млрд грн, а не 155 млрд грн.

Что делать с этими кредитами в дальнейшем? Тут могут быть варианты.

Вариант №1. Списать с баланса за счет сформированных резервов и уменьшить капитал банка (благо сумма докапитализации со стороны государства позволяет).

Вариант №2. Продать с дисконтом на рынке какой-нибудь финансовой компании. Дисконт может быть, например, в размере 99%.

Вариант №3. Подписать с заемщиками мировое соглашение и заставить их погасить кредиты по справедливой стоимости, а не по номиналу задолженности. А справедливую стоимость мы уже определили.

У всех этих вариантов есть один общий базис: они предполагают, что финансовая дыра примерно в 160 млрд грн будет перекрыта с помощью суммы докапитализации, внесенной государством. Причем сама процедура обнуления не потребует, разумеется, полной монетизации государственных облигаций, внесенных в уставный капитал банка Минфином в процессе национализации. Нужно будет просто осуществить бухгалтерские проводки. Но завершить эту схему должен именно приватизированный, уже частный банк, а не государственный.

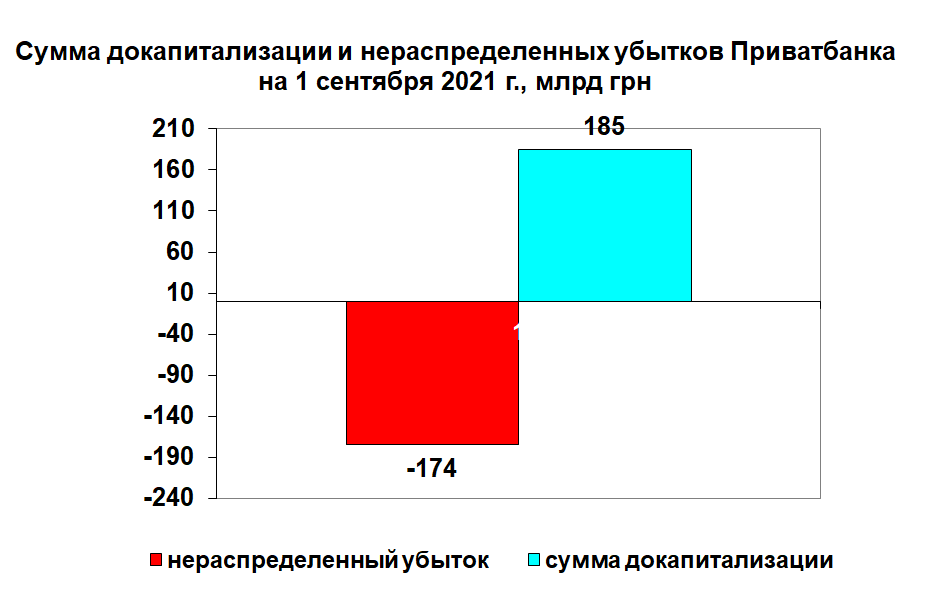

Итак, при помощи нормативных расчетов справедливой стоимости можно уменьшить кредитный портфель банка более чем в три раза и списать полученный убыток с помощью сформированных резервов и за счет суммы докапитализации, полученной от государства. На данный момент банк находится фактически в шаге от завершения этой схемы. Реперная точка №2 практически сформирована и ждет лишь отмашки для активации. Также следует обратить внимание на то, что нераспределенный убыток по состоянию на сентябрь 2021 г. (174 млрд грн) практически сравнялся с суммой докапитализации банка с момента его национализации. Так, на декабрь 2016-го уставный капитал Приватбанка составлял 21,26 млрд грн, а на сентябрь 2021-го — 206 млрд грн, то есть сумма его увеличения, происходившего с помощью докапитализации, выросла за указанный период на 185 млрд грн.

Как в Казахстане, но без наказания

Ситуация с Приватбанком в общих чертах напоминает историю с национализацией крупнейшего казахстанского БТА Банка. Как известно, его прежний владелец Мухтар Аблязов входил в ближний круг фаворитов президента Казахстана Нурсултана Назарбаева, но внезапно решил поиграть в политику и анонсировал создание собственного политпроекта. В результате казахский олигарх оказался в бегах, а его имущество было арестовано и частично конфисковано, в том числе в 2009 г. был национализирован принадлежавший ему БТА Банк. На тот момент на балансе банка были сформированы существенные обязательства: только задолженность по внешним кредитам составляла $10 млрд. Прокуратура Казахстана обвинила собственников и менеджмент этого финучреждения в выведении с помощью подставных фирм $6 млрд. В результате внутреннего расследования 12 топов банка получили тюремные сроки от двух до восьми лет заключения, а сам Аблязов был объявлен в международный розыск.

По данным Forbes Kazakhstan, государство потратило на спасение банка более $10 млрд. В то же время анонимные источники называют и иные суммы — более $14 млрд, причем только на юридические услуги, проведение международного розыска и лоббизм ушло порядка $2 млрд. При этом общий объем утерянных в банке средств составил примерно $9 млрд. То есть на спасение $9 млрд ушло либо $10 млрд, либо $14 млрд, но в любом случае баланс спасения получился отрицательным для государства.

Наш Приватбанк можно оздоровить, полностью переформатировав его баланс и отцепив вагон в виде исторических рисков и старого кредитного портфеля, за который несут ответственность прежние акционеры. Это очень важно, тем более что затягивать дела в судах (как украинских, так и международных) становится все труднее, а внимание к судебным перипетиям со стороны международных партнеров — все сильнее. Более того, “недремлющее око” на Западе становится весьма подозрительным, периодически вписывая судебную и процессуальную дорожную карту по Приватбанку во всевозможные меморандумы, например с МВФ, и даже требуя принятия специальных “антиприватбанковских” законов.

Банк “хороший” и банк “плохой”

В июле этого года наблюдательный совет банка утвердил стратегию его развития до 2024 г. В ней, в частности, рассматриваются три сценария приватизации финансового учреждения:

частное размещение акций всего банка. Под словом “частное” подразумевается, что контрольный пакет корпоративных прав будет продан одному системному инвестору или пулу инвесторов;

частное размещение акций выделенного из Приватбанка “хорошего” банка. То есть должен появиться некто, кто захочет купить осколок этого банка с “хорошими” активами;

IPO акций “хорошего” банка, когда акционеров будет теоретически много, а выпущенные ценные бумаги попадут на фондовый рынок (что не исключает возможности концентрации пакета акций в руках одного владельца или группы владельцев).

Во втором и третьем сценарии “плохой” банк остается в собственности государства до завершения всех судебных и исполнительных процедур, а затем, в далеком будущем, ликвидируется.

О разделении Приватбанка на “хороший” и “плохой” банки говорил в своем недавнем интервью Lb.ua и глава НБУ Кирилл Шевченко. В качестве окна возможностей он назвал завершение разбирательств в лондонском суде по поводу списания в капитал банка обязательств Приватбанка по выпущенным еврооблигациям (процедура bail-in, которая была проведена в процессе его национализации). Речь идет о сумме в $375 млн. Данные обязательства были обнулены по причине связанности их владельцев с банком.

В предыдущих статьях на данную тему мы неоднократно указывали на то, что в качестве модели решения проблем Приватбанка можно использовать опыт Латвии и латвийского системного Parex Banka.

Опыт латышских банкиров в плане продажи проблемных активов, взыскания компенсации с бывших владельцев банка, а также примененную в Латвии модель национализации вполне можно было адаптировать и у нас, но с определенными корректировками.

Как известно, Parex Banka был национализирован в 2008 г. по решению правительства Латвии. В 2010-м была проведена его реструктуризация с выделением двух новых финансовых учреждений: Parex Banka, в котором остались проблемные активы, и банка Citadele, которому были переданы ликвидные активы и клиентская база. Нечто похожее можно было сделать и с Приватбанком. Это позволило бы обнулить исторические риски для нового покупателя, ведь никто не хочет приобретать вместе с банком и “билет на войну” с Игорем Коломойским. Кроме того, шлейф судебных разбирательств еще долго будет сопровождать Приватбанк и снижать его рыночную цену фактически до нуля. Выделение “хорошего” банка в отдельную структуру могло бы снять эти риски, а также возможность того, что некий районный суд вынесет решение вернуть банк прежним акционерам вместе с пакетом гособлигаций, внесенных в уставный капитал в процессе докапитализации. В варианте реструктуризации “хороший” банк проходит полный ребрендинг, ему передаются работающие активы в виде ликвидных кредитов, портфель гособлигаций, а также обязательства перед клиентами — прежде всего населением. В “плохом” банке остаются все проблемные активы и внебалансовые обязательства по списанным в рамках процедуры bail-in пассивам, а также старая юридическая оболочка для обеспечения преемственности по процедурам взыскания (залоги, проблемные кредиты) и судебным разбирательствам с бывшими акционерами. То есть такой вариант оставляет шанс получить с прежних собственников некую компенсацию в пользу государства. При таком раскладе “хороший” банк передается новым частным владельцам, а “плохой” остается под управлением государства. Приватизация же всего Приватбанка (первый вариант) такой возможности по взысканию компенсации с прежних акционеров не оставляет.

Применительно к Украине модель приватизации Приватбанка можно было несколько модифицировать и выделить не только “хороший” банк, но и платежный сервис в виде отдельной структуры — финансовой клирингово-расчетной компании. Смысл здесь в следующем: спрос на банковские активы в Украине почти равен нулю. Практически все крупные западные финансовые группы сидят у нас на чемоданах, и единственное, что их сдерживает от ухода, — это нежелание дисконтировать продажу своих “дочек” в Украине (почти все западные инвесторы заходили на наш рынок на пике до 2008-го и покупали украинские банки очень дорого). В этих условиях весьма трудно будет найти покупателя даже на “хороший” банк, если речь не идет о международной финансовой организации: IFC присматривается к Укргазбанку, а ЕБРР — к Ошадбанку. В то же время выделение платежного сервиса “Приват” в отдельную национальную расчетно-клиринговую компанию вызвало бы настоящий ажиотаж на украинском рынке слияний и поглощений. Такой сервис вместе с большей частью безбалансовых отделений банка можно было бы продать за несколько сотен миллионов долларов, которые пополнили бы госбюджет. Кроме того, сам факт, что у нас государство владеет платежным сервисом, который массово использует население и малый бизнес для переброски денежных средств по всей стране, вызывает некий когнитивный диссонанс.

К сожалению, указанный выше наиболее правильный вариант разделения банка на “хороший”, “плохой” и “прибыльный” у нас не имеет шансов на реализацию. Платежный сервис продадут за копейки в пакете с “хорошим” банком, поясняя цену слабой конъюнктурой на банковские активы в период кризиса. Аргументация будет верная, но одновременно и казуистическая — как было указано выше, продажа платежного сервиса отдельно от банка принесла бы государству неплохие деньги.

Скорее всего, сам факт приватизации могут использовать как реперную точку №3 для закрытия реперных точек №1 и №2. Когда исторический кредитный портфель банка будет успешно аннигилирован, и уже никто не сможет в точности сказать, так был ли факт вывода из банка $5 млрд — или нет.

Алексей КУЩ

Что скажете, Аноним?

[07:00 16 июля]

[07:00 15 июля]

[07:01 14 июля]

Как Запорожье живет под ежедневными атаками России, которые резко усилились

18:20 16 июля

18:10 16 июля

18:00 16 июля

17:50 16 июля

13:20 16 июля

13:10 16 июля

12:40 16 июля

12:10 16 июля

12:00 16 июля

11:30 16 июля

[14:00 12 июля]

[14:58 04 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.