ПАРТНЁРЫ

За цей час українці встигнуть не лише відсвяткувати Великдень, а й проголосувати за президента. Чи не час вже починати знижувати ставку після свят?

Встановлюючи облікову ставку, НБУ намагається регулювати рівень ставок за гривневими інструментами — від облігацій внутрішньої державної позики України (ОВДП) до депозитів. Це робиться з метою зниження інфляції до рівня 5±1%.

Така тактика безумовно приносить свої плоди — інфляція знизилася нижче 9% і за прогнозами самого Нацбанку, повинна бути 6,3% на кінець цього року, досягнувши бажаного діапазону вже в наступному.

Однак це не означає, що ставка залишатиметься на поточному рівні ще рік. Чим далі знижується інфляція, тім вищою стає реальна ставка — різниця між обліковою ставкою та розміром інфляції.

Як наслідок, вартість кредитів для компаній є високою, що суттєво скорочує попит на них. Безумовно, дорогі гроші — це не єдина, однак важлива причина того, що кредитні портфелі банків зростають темпами куди нижчими, ніж того б хотілося.

А без кредитування складно говорити про впевнений ріст економіки.

Тому все більше голосів звучить за початок циклу зниження облікової ставки. Питання — як довго триватиме цикл поточний? Відповідь — як мінімум до 25 квітня, коли відбудеться наступне засідання НБУ з перегляду ставки.

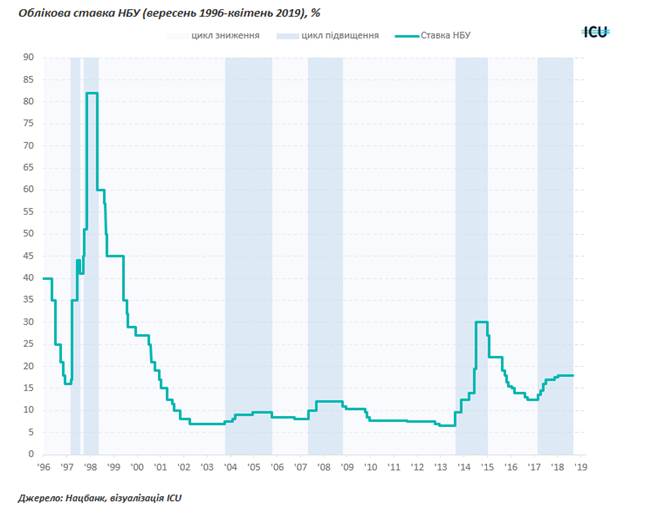

Логіка підказує, що пора вже ставку знижувати, оскільки реальна ставка стає щораз вищою. Поточний цикл підвищення триватиме не менше 546 днів — із вересня 2017 року, коли зростання ставки почалось з позначки 13,5%.

Приблизно півтора роки тривали й два попередні цикли підвищення ставок.

Що відрізняє поточний цикл — це значно вищий рівень ставок. Під час попереднього періоду підвищення ставок протягом вкрай важких для економіки країни 2014-2015 років, облікова ставка досягала в певний момент 30%, однак за короткий період почалося досить стрімке її зниження. Можливо, занадто стрімке.

Схоже, цього разу в Нацбанку дуже обережно підходять до зниження облікової ставки, намагаючись не дати інфляції знову повернутися до двозначних цифр. А ризики для макроекономічної ситуації залишаються.

В першу чергу, це визначеність з результатами виборів, продовженням співробітництва МВФ та з внутрішніми кредиторами.

2019 — непростий рік для уряду, адже треба повертати значні обсяги боргів, зокрема, у валюті. Крім того, на інфляцію тиснутимуть й додаткові виплати в березні та квітні.

Вважаю, що за відсутності форс мажорів, НБУ таки знизить ставку. Цікаво, коли це станеться — на засіданні 25 квітня, одразу після виборів, чи вже 6 червня? Гадаю, що таки після свят.

Михаил ДЕМКИВ, финансовый аналитик группы ICU

Что скажете, Аноним?

[07:00 28 июля]

[19:27 27 июля]

[19:14 25 июля]

11:50 28 июля

11:20 28 июля

10:00 28 июля

09:50 28 июля

09:40 28 июля

09:20 28 июля

[14:00 12 июля]

[14:58 04 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.