ПАРТНЁРЫ

Доля неработающих кредитов растет в портфелях украинских банков, но это только начало возможного крупного кризиса. Хотя банки пытаются работать с задолженностями, части из них, вероятно, не удастся избежать проблем. Кому из украинских финучреждений будет труднее всего пережить кризис и стоит ли ожидать нового банкопада.

В 2017 году украинская банковская система установила мировой рекорд по уровню неработающих кредитов, или NPL, — в тот момент 58% общего кредитного портфеля не обслуживались. С 2018 года доля NPL постепенно сокращалась, достигнув 27% по состоянию на 1 марта. Война преломила этот тренд. 1 октября объем NPL в системе составил 399 млрд грн, не обслуживался уже каждый третий кредит, или 34%.

Это значение пока не является окончательным, констатирует в комментарии Forbes глава НБУ Андрей Пышный. “Банки еще не полностью признали свои потери, — отмечает он. — Многие заемщики находятся в коротких реструктуризациях, и оценить их жизнеспособность достаточно сложно”.

Банки не могут чувствовать себя лучше, чем украинская экономика. Поскольку экономическая активность уменьшилась на 30—40%, примерно такой же объем кредитов должен стать проблемным, считает руководитель аналитического отдела Concorde Capital Александр Паращий. Хотя банки пока не показывают этого в отчетности, в результате войны система, вероятно, вернется к показателям NPL в 55—60%, добавляет он.

Глава НБУ Андрей Пышный Фото Western NIS Enterprise Fund

Это потенциальная проблема, по крайней мере для части рынка, включая довольно крупных игроков. Убытки от безнадежных кредитов в конечном итоге будут негативно влиять на капитал банков. НБУ с начала войны временно отказался от строгих правил соблюдения банками нормативов капитала, однако довоенные требования могут вернуться уже в следующем году.

Кому из банкиров следует уже начинать переговоры с собственниками о предстоящей докапитализации?

Кредиты пока не становятся плохими

Показатель NPL на начало октября, зафиксировавший заметный рост проблемных, это лишь первые и пока единичные кейсы, достигшие 90-дневной просрочки, рассказывает директор департамента риск-менеджмента Укргазбанка Владимир Пономарев.

С начала войны и до 1 июля для всех заемщиков действовали кредитные каникулы: банки не производили начисление дней просрочки долга. Официально признанные банками NPL включают в основном ситуации, когда банки вообще не смогли связаться с заемщиками, чтобы договориться о реструктуризации, добавляет Пономарев.

Именно возможность достаточно гибко реструктуризировать долги пока позволяет банковской системе показывать не слишком стремительный рост объемов NPL, то есть не столь значительный, как могло бы быть, говорит экономист Центра экономической стратегии Максим Самойлюк. В апреле ЦЭС оценивал потери банков на уровне 50—70% потоков денежных средств по кредитам. В начале войны уровень платежей по кредитам снизился до 50—60%, говорит заместитель председателя правления Таскомбанка Иван Альмяшев. Уже через несколько месяцев ситуация выровнялась, утверждает он.

Осенью НБУ констатировал снижение стоимости работающего кредитного портфеля как минимум на 20%. В марте—сентябре банки сформировали резервы под обесценивание кредитов на 93,2 млрд грн, признав тем самым, что соответствующий объем кредитов может не вернуться.

Опрошенные Forbes банки утверждают, что 80—90% клиентов продолжают обслуживать свои ссуды, а с остальными удается договориться о реструктуризации. Качество портфеля по системе лучше, чем можно было ожидать в первые недели войны, говорит председатель правления ОТП Банка Владимир Мудрый. “Уровень уплаты процентов по рабочему портфелю составляет более 86%”, — комментирует член правления Укрэксимбанка Дмитрий Каплюк.

Как банки работают с проблемными заемщиками

Впрочем, со временем потери банковской системы составят до 30% довоенного портфеля, прогнозирует Пономарев из Укргазбанка. Финальная сумма ущерба может достичь 200—400 млрд грн, считает Паращий из Concorde Capital.

Что с этим делать? Унифицированных решений нет. Системный выход на уровне государства следует ожидать только относительно кредитов под залог, который был разрушен или поврежден в результате военных действий, считает Мудрый из ОТП Банка. Как правило это ипотека физлиц или имущественные комплексы крупных корпоративных клиентов. Однако в таком случае источником покрытия ущерба должны стать репарации. Их механизм и перспективы пока остаются непонятными.

Разрушенное предприятие в Киевской области

Более насущная проблема — далеко не все заемщики соглашаются реструктуризировать старые долги из-за существенно возросших ставок. Средние ставки, к примеру в Укрэксимбанке, составляют 23%. Более низкий уровень не устраивает самих банкиров, поскольку 23% годовых они могут получить на депозитные сертификаты НБУ, имеющие минимальный риск.

Может ли быть новый банкопад и кто в зоне риска?

Из-за высокого уровня неопределенности новые договоренности между банками и заемщиками в большинстве своем являются промежуточным вариантом на короткое время, говорит Паращий из Concorde Capital. Реструктуризация позволяет временно не признавать убытки по проблемным кредитам и, по крайней мере, на бумаге, сохранять приемлемые показатели капитала банков.

Реальная оценка уровня неработающих активов по банковской системе будет видна ближе к середине 2023-го. НБУ уже запланировал оценку качества активов, анонсирует глава регулятора Пышный. “Отдельно будет оценена жизнеспособность банков, то есть возможность нормализовать финансовые показатели”, — объясняет он.

Для многих банков это будет означать новую волну поиска денег: как и в кризис 2014—2015 годов, Нацбанк потребует планы капитализации и/или реструктуризации активов. Система будет сильно недокапитализирована, соглашается финансовый аналитик ICU Михаил Демкив. “Вероятно, речь идет о миллиардах долларов, — отмечает он. — Такие деньги не просто найти и проинвестировать в текущей ситуации”.

НБУ ожидает, что большинство банков сможет самостоятельно восстановить капитал благодаря будущим прибылям, говорит Пышный. Остальным может потребоваться докапитализация от акционера.

Госбанки уже просили деньги

Некоторые госбанки уже обращались с такой просьбой в Минфин, однако получили отказ, отмечает на правах анонимности собеседник, близкий к руководству одного из них.

Инфографика Forbes

Высокий NPL ПриватБанка связан с портфелем проблемных кредитов бывших собственников, он не обслуживается с 2016 года. Сбербанк в начале 2022-го имел NPL на уровне 33%, сейчас показатель увеличился до 42%.

“Я не очень пессимистичен по отношению к госбанкам, они кредитовали в последние годы значительно меньше, чем в 2015—2016 годах, — говорит Демкив из ICU. — Так что говорить о “дыре”, которую придется закрывать средствами налогоплательщиков, рано”.

Исключение — Укргазбанк, который после 24 февраля увеличил кредитный портфель более чем на 20 млрд грн. За 10 месяцев этого года банк сформировал 6,3 млрд грн резервов, говорится в письменном комментарии пресс-службы. “Укргаз” сейчас имеет самый низкий NPL среди госбанков — 15,3%.

Уже в декабре в группу государственных в результате национализации может перейти Альфа-Банк, который сейчас принадлежит россиянину Михаилу Фридмануи партнерам. “Альфа” уже имеет не слишком хорошие показатели: около трети кредитного портфеля банка проблемна.

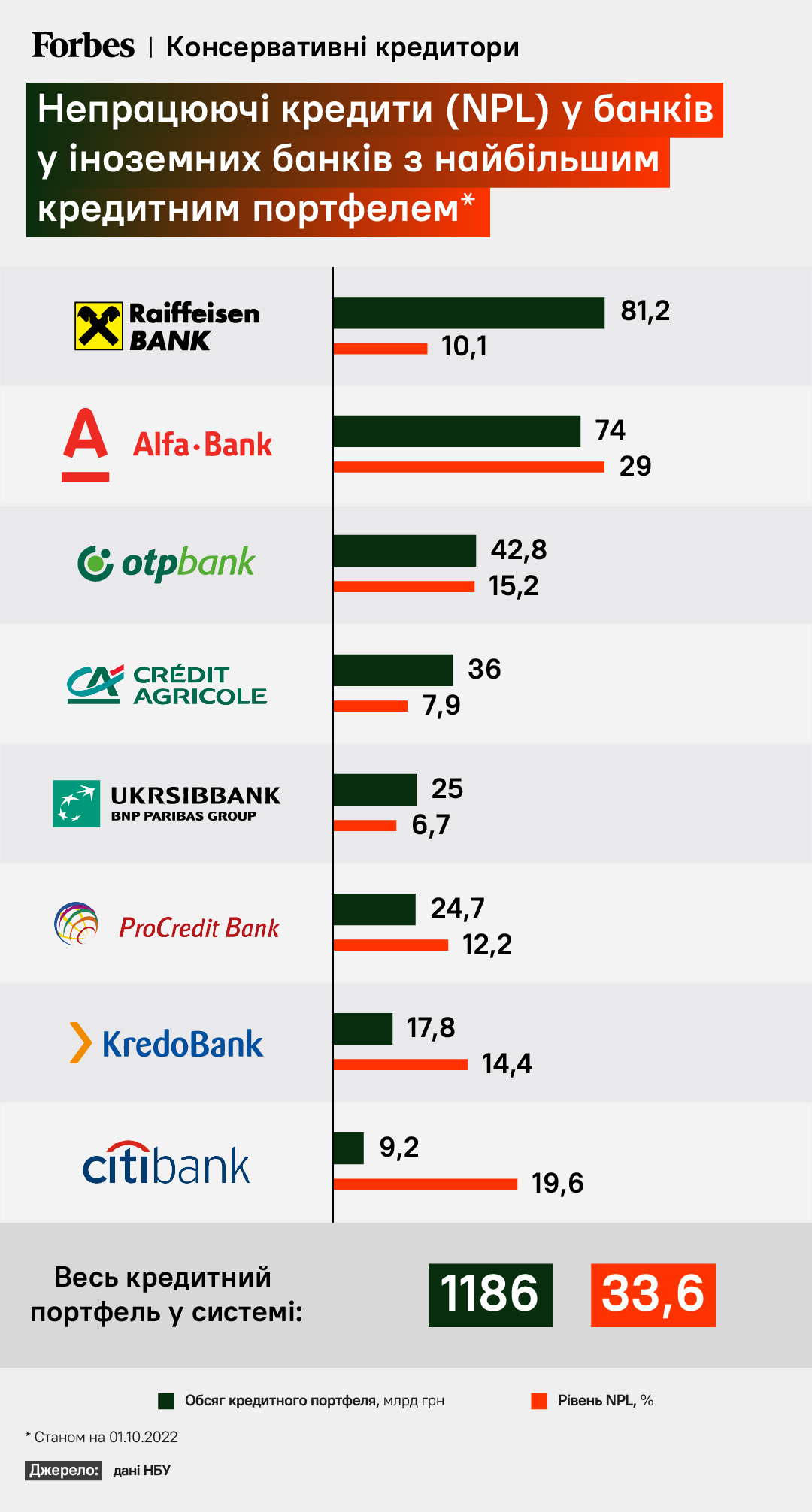

Иностранные банки будут поджидать шанс купить конкурентов

У банков с иностранным капиталом другая ситуация: за время войны большинство из них сокращали объемы новых кредитов и увеличивали ликвидность за счет депсертификатов, говорит Демкив. Так что западные финансовые группы смогут легко докапитализировать свои “дочки”.

Инфографика Forbes

Более того, учитывая последние успехи ВСУ на фронте, имеющие много ликвидности западные банки могут пойти на экспансию. “Поскольку уже 42% украинского экспорта оплачивается в евро, вероятно, это будут европейские банки”, — прогнозирует Демкив.

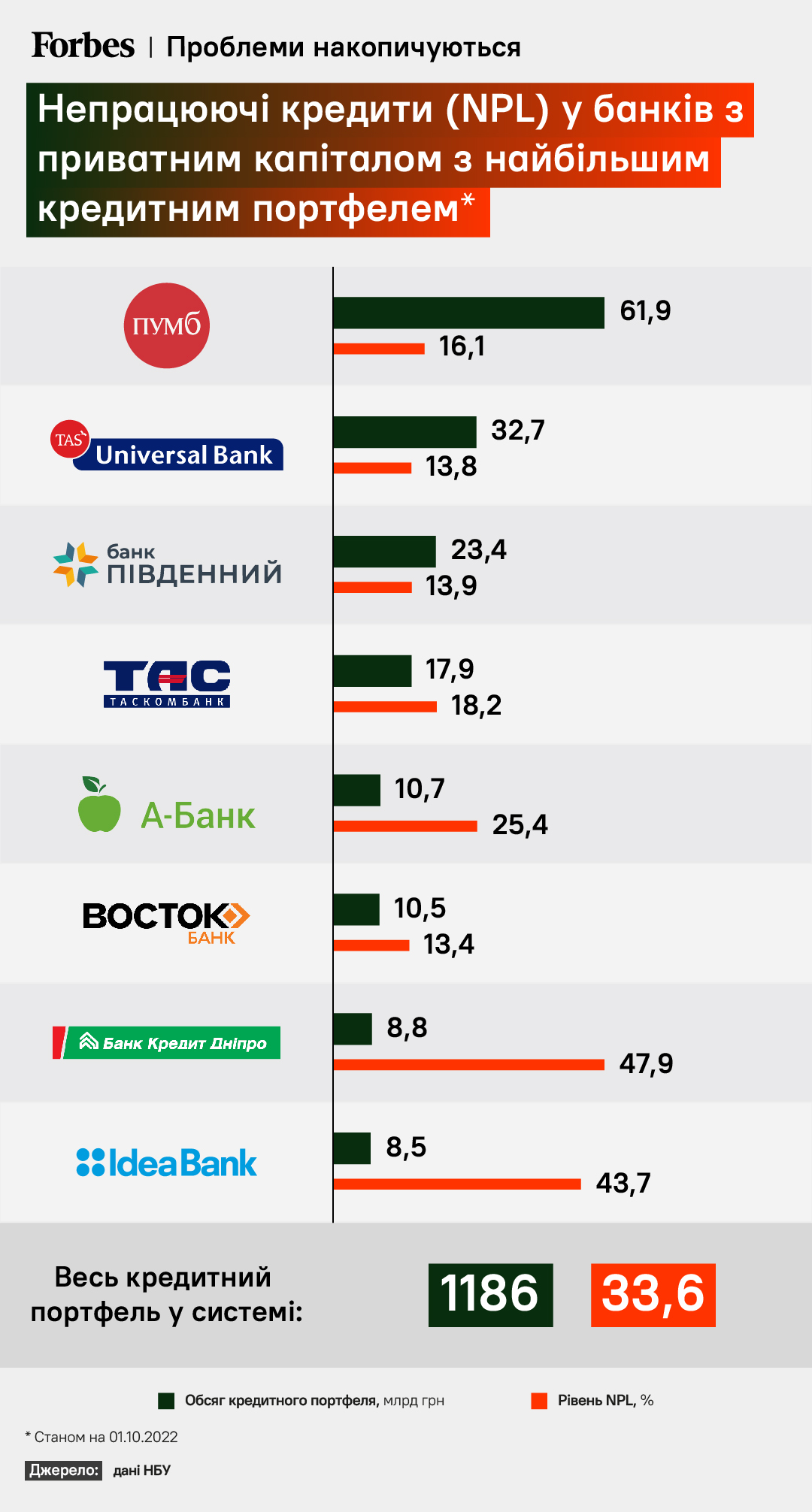

Рискуют ли банки Ахметова, Тигипко, Суркисов и Ярославского

Большие риски имеют локальные банки с частным капиталом, имеющие большой портфель потребительского кредитования, считает Демкив. В отличие от крупных ссуд бизнеса, такие кредиты сложнее реструктуризировать, добавляет он.

Инфографика Forbes

Больше потребительских кредитов до войны выдавали два госбанка: ПриватБанк и Ощадбанк, а также банки с частным украинским капиталом — ПУМБ Рината Ахметова, Универсал Банк (monobank) и Таскомбанк Сергея Тигипко и А-Банк Григория и Игоря Суркисов.

А-Банк имеет один из самых плохих показателей NPL среди банков с украинским капиталом, входящих в топ-20 крупнейших в системе. Еще более сложная ситуация в банке “Кредит Днепр” Александра Ярославского, где уровень проблемных кредитов уже сейчас достигает 47,9%.

Светлана ЗАРАЖЕВСКАЯ

Что скажете, Аноним?

[18:47 02 июля]

[07:00 02 июля]

09:20 03 июля

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.