ПАРТНЁРЫ

У бізнесі слід бути готовим до того, що з нього потрібно буде вийти. Причини можуть бути різними, починаючи від невигідних податкових реформ і закінчуючи рішенням повернутися в статус найманого працівника. Тоді доведеться пройти процедуру ліквідації фізособи-підприємця — ФОП. Як це зробити?

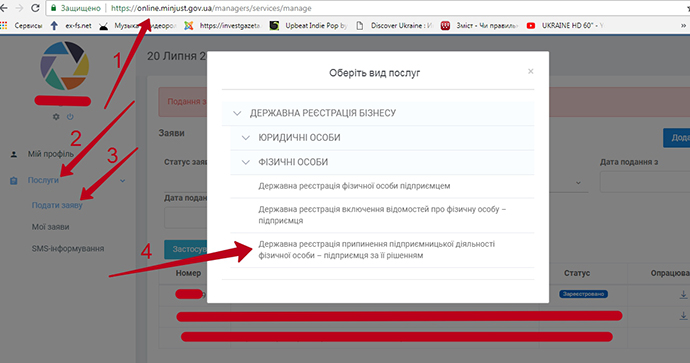

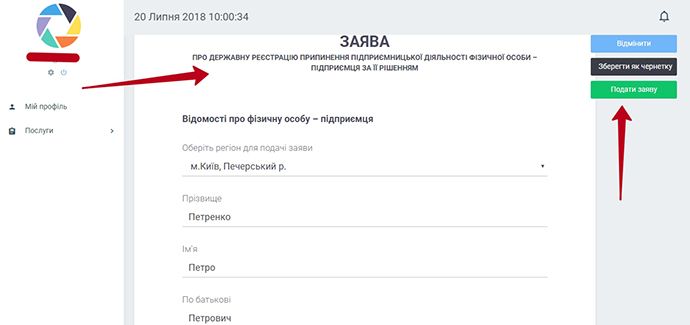

Крок 1. Подача заяви про державну реєстрацію припинення підприємницької діяльності.

Для початку процедури завершення бізнес-діяльності необхідно подати заяву державному реєстратору за місцем прописки про державну реєстрацію припинення підприємницької діяльності у вигляді форми №12, затвердженої наказом Мін'юсту №3268/5 від 18 листопада 2016 року.

Подаючи цю заяву, необхідно пред'явити паспорт.

Надати заяву можна в паперовому вигляді або в електронному форматі. Щоб подати заяву в паперовій формі, потрібно прийти до реєстратора. Можна надіслати документи поштою, але тоді підпис потрібно завірити нотаріально.

У цифровому вигляді заяву можна подати за допомогою електронних сервісів, наприклад, “Будинку юстиції” Мін'юсту або порталу iGov. Для цього потрібно мати електронний цифровий підпис — ЕЦП. Як його отримати, ЕП розповідала в матеріалі “Як зареєструвати фізособу-підприємця онлайн”.

Державними реєстраторами можуть бути нотаріуси, акредитовані суб'єкти державної реєстрації, а також виконавчий орган сільської чи міської ради, якщо місцеві депутати наділили свій виконавчий орган функціями державної реєстрації юридичних осіб та фізосіб-підприємців.

Якщо ФОП був зареєстрований в АР Крим, місті Севастополі та населених пунктах, де органи влади поки не можуть виконувати свої повноваження, подати заяву про припинення бізнес-діяльності громадяни можуть будь-якому суб'єкту державної реєстрації на території України.

Якщо попереду нема офіційних свят і вихідних, то реєстратор повинен розглянути заяву протягом 24 годин з моменту її прийняття.

Якщо реєстратор не помітить причин для відмови або паузи в розгляді документів, то він внесе запис до ЄДР про завершення підприємницької діяльності, після чого інформація про це з'явиться на сайті електронних сервісів Мін'юсту.

Далі інформацію про припинення діяльності ФОП отримають Держстат, ДФС і Пенсійний фонд України, які повинні зняти заявника з обліку. Крім того, Держстат передає в ЄДР дату і номер запису про зняття з обліку, після чого взаємодія громадянина з ним повністю припиняється.

Крок 2. Зняття з обліку в податковій службі.

ДФС обліковує громадянина як платника податків, зборів та ЄСВ. У фіскальну службу відомості про припинення підприємницької діяльності надходять в день підтвердження відповідної заяви.

Однак державна реєстрація про припинення діяльності не знімає з громадянина відповідальності за виконання ним своїх зобов'язань. До нього також можуть застосовуватися санкції за їх невиконання. Наприклад, погашення грошових зобов'язань або податкового боргу буде проходити за рахунок його майна.

Втративши статус підприємця, громадянин все одно повинен відзвітувати за останній період і заплатити решту податків і зборів.

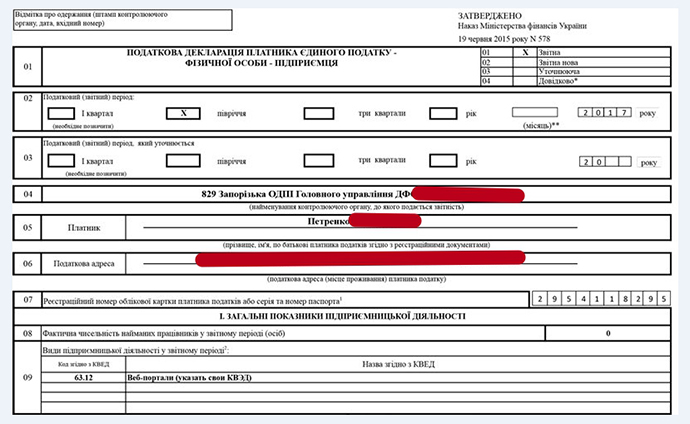

Крок 3. Подача останньої ліквідаційної звітності.

Фізособа-підприємець може використовувати загальну або спрощену системи оподаткування. Залежно від цього він може бути платником ПДФО і військового збору або єдиного податку.

В рамках останньої звітності та розрахунків з бюджетом за ПДФО та військовим збором на загальній системі оподаткування фізична особа повинна надати податкову декларацію за останній податковий період, де показують тільки доходи від підприємницької діяльності, протягом 30 календарних днів з дня реєстрації заяви про припинення підприємницької діяльності.

Кінцевим базовим податковим періодом є проміжок часу з першого дня після закінчення попереднього базового податкового періоду до останнього дня календарного місяця, в якому була проведена реєстрація про припинення діяльності, йдеться в пункті 177.11 Податкового кодексу.

Для ФОП із загальною системою оподаткування податковим періодом є календарний рік. Заплатити ПДФО і військовий збір за підсумками наданої звітності потрібно протягом десяти календарних днів, що настають після останнього дня відповідного граничного строку її подання.

Для подання останньої звітності та розрахунків з бюджетом за єдиним податком кінцевим податковим періодом є той, коли відповідний контрольний державний орган отримав з ЄДР повідомлення про закриття ФОП.

Для першої та другої груп ФОП з єдиним податком звітним періодом є календарний рік, для третьої групи — календарний квартал. Перша і друга групи подають звіт протягом 60 календарних днів, що настають після останнього календарного дня звітного року, третя — протягом 40 календарних днів.

Перша і друга групи з єдиним податком платять його шляхом авансового внеску не пізніше 20 числа включно поточного місяця. Якщо припиняється діяльність, то нарахування за єдиним податком здійснюються до останнього дня включно календарного місяця, у якому ліквідована реєстрація.

ФОП з єдиним податком з третьої групи потрібно заплатити податок за підсумками останньої квартальної звітності протягом десяти днів після максимального строку подання податкової декларації за податковий квартал.

Якщо ФОП — платник ПДВ, то у ДФС за місцем реєстрації потрібно подати заяву про скасування реєстрації платника ПДВ за формою №3-ПДВ.

Якщо підприємець використовував реєстратор розрахункових операцій, то в ДФС потрібно написати заяву про анулювання його реєстрації за формою №4-РРО. Одночасно слід дати довідку центру сервісного обслуговування про розпломбування РРО та повернути регулятору реєстраційне посвідчення.

Також проводиться анулювання книги обліку розрахункових операцій на РРО на підставі відповідної заяви. Якщо ФОП виробляв алкогольні напої, тютюнові вироби або торгував ними, йому потрібно подати заяву в довільній формі до контрольних органів про скасування цієї ліцензії.

Крок 4. Зняття з обліку платника ЄСВ.

Відповідальна особа контрольного органу, отримавши інформацію від державного реєстратора про державну реєстрацію припинення підприємницької діяльності, повинна ухвалити рішення про те, проводити чи не проводити позапланову перевірку з нарахування та сплати єдиного соціально внеску — ЄСВ.

У зв'язку з цим потрібно уважно поставитися до останнього звіту і розрахунків з бюджетом за ЄСВ, який ФОП платить за себе, із зазначенням типу форми “ліквідаційна”. У цьому випадку останній звітний період починається з дня закінчення попереднього звітного періоду і триває до дня реєстрації ліквідації.

Термін оплати ЄСВ за “ліквідаційним” звітом настає в день подання звіту.

Тобто ЄСВ потрібно сплатити до дати здавання звіту за ЄСВ включно.

За підсумками перевірки остаточного розрахунку за ЄСВ і закриття інтегрованих карт ФОП знімається з обліку як платник ЄСВ.

Такий запис вноситься до реєстру страхувальників, про що інформується державний реєстратор.

Після перевірок страхувальника та остаточних розрахунків відбувається зняття з обліку в Пенсійному фонді, яке проводять територіальні органи. Тобто знятися з обліку в ПФ можна тільки після зняття з обліку ФОП як платника ЄСВ.

Крок 5. Закриття корпоративного банківського рахунку.

ФОП повинен проінформувати про свою ліквідацію банк та інші фінансові установи, де у нього є рахунки, зазначено в пункті 69.7 Податкового кодексу.

Для закриття рахунку потрібно надати в банк заяву в довільній формі, вказавши там назву банку, ПІБ, реєстраційний номер облікової картки власника рахунку, номер рахунку та дату написання заяви. Підписати заяву повинен сам ФОП або нотаріально довірена людина.

Якщо це передбачено в договорі, заяву можна подати в електронному форматі, використовуючи можливості сервісів “клієнт-банк”, “клієнт-інтернет-банк”. Встановлених законом термінів на закриття рахунку в банку немає.

Петро ШЕВЧЕНКО

Что скажете, Аноним?

[07:06 12 июля]

[07:00 11 июля]

17:45 13 июля

10:00 13 июля

16:40 12 июля

16:30 12 июля

13:30 12 июля

[14:00 12 июля]

[14:58 04 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.