ПАРТНЁРЫ

Курс долара знову поповз угору. Не можна сказати, ніби це стало несподіванкою для українців, які за останні два роки пережили так багато, що їх, мабуть, уже нічим не здивуєш. Але черговий етап девальвації (хоч наразі й невеликої) гривні на тлі регулярних запевнень чиновників, що макроекономічну ситуацію в Україні стабілізовано, має негативні наслідки: викликає недовіру, розчарування, відчуття невизначеності й страху перед

майбутнім.

Отже, не тільки влада має подбати, щоб стабілізація (у межах гнучкого курсу) на валютному ринку таки відбулася, а й громадянам треба навчитися жити із гнучким курсом гривні й оптимізувати свою поведінку так, щоб зазнавати мінімальних утрат від ринкових коливань валюти. І влада, зокрема й четверта — медіа, мусить їм у цьому допомогти, постійно пояснюючи, що, як і чому відбувається та з яких економічних процесів і тенденцій випливає.

Остання хвиля знецінення гривні очікувано виявилася не такою стрімкою, як була попередня рік тому. З одного боку, це і є результат стабілізації, зменшення панічних настроїв серед контрагентів, більш налагодженої роботи фінансового сектору, ліквідність якого тепер краще скеровують і зв’язують. Із другого — хай там як, а за січень 2016‑го національна валюта, за даними міжбанківського ринку, втратила 6,1% вартості відносно долара. Від початку жовтня, коли розпочалася ця хвиля, гривня подешевшала проти нього майже на 18%. Цифри не так насторожували б, якби люди мали впевненість у тому, що це лише одна фаза коливань, після якої курс повернеться ближче до якихось середніх значень. Та, оскільки такої впевненості немає, українці часто подумки екстраполюють ці темпи знецінення на кілька кварталів, від чого спочатку хапаються за серце, уболіваючи за можливий рівень своїх і без того куцих доходів, а потім за голову, думаючи, що трапилось і як діяти.

У таких умовах функція влади — пояснювати народові, що відбувається, і формувати адекватні очікування. А що бачимо натомість? Чиновники НБУ виходять із повідомленнями, нібито в знеціненні гривні винні святкові дні в США. Але відкладений попит може призвести до незначного збурення на ринку протягом однієї-двох, максимум трьох діб. Потім курс зазвичай повертається на попередні рівні, та аж ніяк не знижується на 18% за кілька місяців. Тож таке пояснення — із царини ненаукової фантастики — викликає щонайменше скептичну посмішку. Неприємно здивувала й голова Нацбанку Валерія Гонтарева, яка аргументувала знецінення гривні девальвацією рубля. Але ж російська грошова одиниця, навіть побувавши у стрімкому піке через падіння цін на нафту, втратила відносно долара лише 3,5% вартості за січень і 14% за жовтень — січень. Навіть за дефолту РФ наприкінці 1990-х, коли українська та російська економіки були значно більш пов’язані, гривня так не реагувала на падіння рубля. А тепер — з огляду на різке зменшення товарообігу між двома країнами за останні п’ять років — цього не повинно статись і поготів.

Отже, і це пояснення не відповідає дійсності. Проте воно викликає певне роздратування, бо українські високопосадовці (ідеться не лише про НБУ, а й про уряд, зокрема прем’єра, та про президента) звикли годувати народ відомим видом макаронних виробів. Влада або не готується до виступів, або сама не розуміє суті процесів, що відбуваються, або просто вважає людей за дурнів. Усі три можливі варіанти, незалежно від того, який із них відповідає дійсності, мають негативний відтінок. Вони викликають недовіру народу до влади з дуже тривалими наслідками: від опору реформам до різких падінь рейтингів керівництва держави (а відтак частих змін правлячих осіб, партій, коаліцій, що не дуже добре для розвитку країни) та народної зневаги до можновладців як таких. Так бути не повинно. І цей випадок яскраво свідчить: якщо влада хоче змінити країну, то повинна спочатку змінитися сама. У цій ситуації їй слід почати говорити адекватні речі, а в окремих моментах навіть просто мовчати, якщо не знаходиться правдивих і вартих довіри слів. У контексті гнучкого курсу ці висновки можна перефразувати таким чином: без ефективного діалогу між владою і народом стосовно ситуації на валютному ринку “гойдалки” можуть мати такі різкі перепади висот, що будь-які переваги вільного курсоутворення буде нівельовано втратами економічних контрагентів від цінових коливань.

Що ж відбувається на цьому ринку насправді? Передусім якщо тенденція до знецінення національної грошової одиниці триває кілька місяців, то вона за визначенням не може мати лише спекулятивні, психологічні причини. Повинні бути певні фундаментальні фактори, хай навіть тимчасові. З огляду на це затримка з виділенням Україні чергового траншу МВФ могла бути ситуативно використана, зокрема спекулянтами, щоб зіграти на подорожчання долара, але її інформаційний вплив на валютний ринок неможливо розтягнути на місяці. Як і будь-які інші спекулятивні та психологічні чинники.

Отже, певні реальні процеси в економіці мають більший влив на ринок. Не списуймо з рахунків фактор теперішньої глобальної кон’юнктури, за якої сировина дешевшає, грошові одиниці більшості країн, передусім тих, що розвиваються, знецінюються відносно долара США, і валюта основних торговельних партнерів України не виняток. Тиждень писав про ці процеси. Однак на сьогодні значно важливішими є тенденції всередині країни.

Перша з них торговельна. Від 1 січня Україна скасувала дію додаткового імпортного збору 5—10%. Спеціальне мито на автомобілі анулювали за кілька місяців до того. У повному обсязі запрацювала Зона вільної торгівлі з Євросоюзом, що спричинило певне зниження імпортних мит на товари з Європи. Це призвело до того, що імпортери кілька місяців формували відкладений попит на валюту під ввіз товарів, чекаючи початку року, щоб платити менше за розмитнення. Навіть у НБУ повідомляли, що в останні місяці 2015-го не було ажіотажного попиту на валюту, хоча імпортери найактивніші щоразу саме наприкінці року (їм треба заповнити полиці торгових точок під масовий шопінг у період новорічних свят і зі спокійним серцем відпочити в січні), а до того ж у ІІІ—ІV кварталах розпочалася яка-не-яка активізація економічної діяльності, тобто платоспроможний попит на імпорт мав би дещо зрости. Отже, у січні імпортери кинулися активно поповнювати запаси з огляду на їхнє виснаження та помірно позитивні перспективи економіки на поточний рік. Тобто фундаментальні причини для збільшення попиту на валюту таки існують, хоч вони й тимчасові.

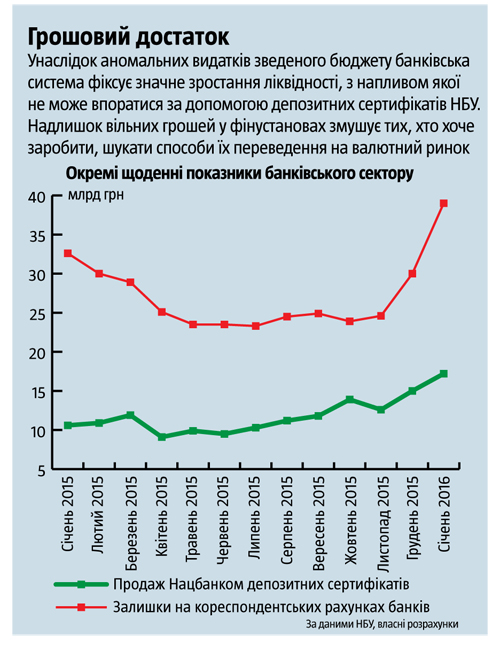

Друга, значно важливіша, тенденція лежить у площині податково-бюджетної політики. На початок грудня на єдиному казначейському рахунку (ЄКР) перебувало 48 млрд грн, іще приблизно стільки само — на валютних рахунках уряду. 1 січня на ЄКР зосталося 9 млрд грн. Тобто уряд протягом одного місяця зняв із рахунків у НБУ принаймні 39 млрд грн. І, як виявляється, спрямував їх на фінансування аномальних видатків бюджету (див. “Щедрий грудень”). Видатки зведеного кошторису в грудні становили понад 118 млрд грн, що на 70% більше, ніж у листопаді. Не можна сказати, що такого не було раніше, адже в останній місяць бюджетного року завжди похапцем намагалися “освоїти” неосвоєне. Але те, що нормально за фіксованого курсу, стало величезною проблемою в умовах вільного курсоутворення. Ці кошти, покинувши Нацбанк, пішли в економіку, зробили один-два обороти й потрапили в банківську систему (див. “Грошовий достаток”). Саме там на них чекали імпортери, які почали брати (зі своїх рахунків або в кредит під імпортні операції) і купувати валюту, щоб фінансувати придбання товарів іноземного виробництва. Нацбанк, хоч як намагався, не зв’язав у такі стислі терміни стільки ліквідності, що врешті-решт змістило рівновагу на валютному ринку й протягом кількох тижнів, якщо не місяців, підштовхувало курс долара вгору.

Читайте також: Заручниця світу

Звідси кілька висновків. По-перше, гнучкий курс каратиме уряд за будь-які помилки в податково-бюджетній політиці й не тільки. Уважно поглянувши на графік, бачимо: після кількох місяців профіциту зведеного бюджету в жовтні вперше зафіксовано дефіцит. Тоді й почалася хвиля девальвації. По-друге, не може НБУ впроваджувати передові інструменти (гнучкий курс, інфляційне таргетування), а уряд при цьому — діяти старими методами. Коли в оркестрі одні музиканти грають класику, а другі — попсу, виходить какофонія. По-третє, як уже було сказано, владі потрібно починати зміни із себе. І не тільки в сенсі комунікації з народом, а й, як виявляється, у більш сформованих напрямах, зокрема в державній економічній політиці.

У підсумку виходить, що гнучке курсоутворення — це така собі незвідана земля, на яку ми ступаємо. Перш ніж вона почне давати плоди, влада повинна змінитися, а українці — стати фінансово грамотнішими. Тільки тоді енергію валютних хвиль можна буде використати на благо країни, а не на її руйнування.

Любомир ШАВАЛЮК

Что скажете, Аноним?

[19:59 28 июля]

[07:00 28 июля]

[19:27 27 июля]

16:55 28 июля

16:45 28 июля

16:00 28 июля

15:50 28 июля

15:30 28 июля

[13:48 28 июля]

[14:00 12 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.