ПАРТНЁРЫ

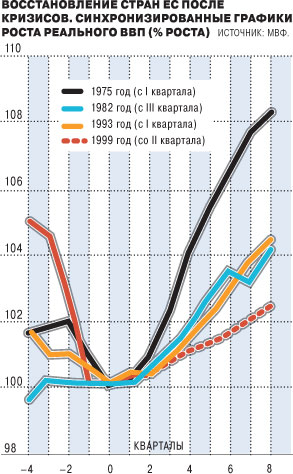

В сравнении с предыдущей версией документа МВФ стал более оптимистичен — прогноз роста мирового ВВП увеличен на 2010 год до 4,25%, такой же рост ожидается в 2011 году. МВФ уже окончательно уверен в разноскоростном восстановлении национальных экономик. Так, доклад констатирует, что восстановление экономики США идет быстрее, чем в Евросоюзе и Японии. Так, если для США скорость восстановления в сравнении с тремя крупными экономическими спадами последних лет, ожидается аналогичным по темпам восстановлению после кризиса 1991 года, то для ЕС (см. диаграмму) прогноз “траектории” восстановления значительно хуже, чем для прошлых кризисов. Эксперты МВФ также прогнозируют более медленный темп восстановления экономик СНГ (темпы роста ВВП выше 5% в 2010-2011 годах прогнозируются для Казахстана, Туркмении и Узбекистана, в пределах 1-3% — для Азербайджана и Армении, для остальных в пределах 3-5%). В среднем для развивающихся экономик в 2010-2011 годах ожидается рост более чем в 6,25% ВВП.

Outlook МВФ интересен не столько общими прогнозами, сколько специальными исследованиями, являющимися “побочным эффектом” общей работы. Важным моментом текущей версии прогноза является исследование Чараламбоса Цангаридеса, который после анализа поведения 50 развивающихся экономик в 2009-2010 годах приходит к выводу о том, что по крайней мере в нынешнем кризисе выбор между двумя популярными способами стабилизации курсовой политики, привязки национальной валюты к мировой (peg) и инфляционным таргетированием со свободным курсообразованием (float), не давал национальным регуляторам выигрыша. Для фиксированного курса, констатирует господин Цангаридес, наблюдался в сравнении со странами, избравшими стратегию инфляционного таргетирования, небольшой (на уровне 0,5 процентного пункта) выигрыш в темпах роста, что компенсировалось большими масштабами спада на пике кризиса и более медленным восстановлением в 2009 году.

Традиционно считается, что режим peg в отличие от float дает меньше возможностей для гибкости в кризисе, но МВФ не менее традиционно не одобряет жесткости в курсовой политике. Исследование показывает, впрочем, что при этом оперативное “переключение”, смена политики (то, что МВФ неоднократно советовал в текущем кризисе правительству Латвии, поддерживающему привязку к евро), коррелирует с меньшим уровнем сокращения темпов роста.

Дмитрий БУТРИН

Что скажете, Аноним?

[10:46 31 июля]

[07:02 31 июля]

Нарушение снабжения фронта — лишь одна из целей атак на Wildberries и, похоже, даже не главная.

[07:00 29 июля]

11:30 31 июля

09:50 31 июля

09:30 31 июля

[13:48 28 июля]

[14:00 12 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.