ПАРТНЁРЫ

Паніку розігрівають дії НБУ, не зовсім зрозумілі учасникам ринку, невтішні коментарі частини експертів, а також чергова хвиля песимістичних статей журналістів. Водночас підстав для того, щоб курс долара надовго закріпився вище за ці рівні, немає. Більшість аргументів підтверджує, що зважені власники американської (як, зрештою, і європейської) валюти повинні скористатися піком, щоб обміняти її на гривню.

Фундаментальний аспект

Тиждень повідомляв, що внаслідок цьогорічного знецінення національної грошової одиниці тенденції платіжного балансу, які формують основу для динаміки валютного курсу, покращилися. На сьогодні вони закріпилися й дістали вираження у статистиці, доступній для аналізу.

У першому півріччі дефіцит рахунку поточних операцій становив $1,9 млрд, що на 64% менше, ніж торік. Торговельний дефіцит зменшився на 67%, до $1,8 млрд. Тобто падіння імпорту відбулося значно вищими темпами, ніж експорту. Отже, через канал зовнішньої торгівлі із країни витікає значно менше валюти, ніж торік, що, безумовно, сприяє стабілізації її курсу. Однак тут є два нюанси.

По-перше, Україна потерпає від торговельної війни, розпочатої Росією. За січень — травень цього року обсяг нашого товарного експорту до РФ утратив 24%, а в червні та липні кількість торговельних обмежень Москви лише зросла, тож надалі статистика фіксуватиме ще більше падіння експорту. Понад те, знижується вивіз товарів і до союзників РФ: Білорусі та Казахстану (на 22% і 53%). У підсумку за п’ять місяців 2014-го Україна відправила до країн Митного союзу на $2,5 млрд менше товарів, ніж 2013‑го, й недоотримала звідти відповідну кількість валютних надходжень. Тобто в річному обчисленні вона недорахується від країн МС принаймні $6 млрд валютної виручки, що становить майже третину торішніх надходжень ($19,2 млрд).

Але наскільки суттєвою є ця втрата? Доцільно провести паралелі із 2008—2009-м. Тоді лише за рік унаслідок глобальної кризи обсяг експорту товарів з України зменшився на $27,4 млрд (точка відліку, з якої почалося падіння, була співставною з торішнім рівнем експорту), а максимальний розмах знецінення гривні сягнув 109%, від 4,60 грн/$ на середину серпня 2008-го до 9,64 грн/$ (за середньою ціною закриття) 18 грудня того самого року. Зараз навіть якщо Україна експортуватиме до Росії, Білорусі та Казахстану абсолютний нуль (а це неможливо організувати!), то експортні втрати будуть у півтора раза менші. Це при тому, що національний товаровиробник поступово переорієнтовується на нові ринки (зокрема, і євросоюзівські — завдяки скасуванню європейцями ввізних мит на українські товари), в результаті чого загальний спад вивозу буде помітно меншим. На тому тлі максимальний масштаб теперішньої девальвації гривні на міжбанку становить 62%, від 8,11 грн/$ наприкінці квітня торік до 13,15 грн/$ (за середньою ціною закриття) 11 квітня цього року. Отже, навіть якби ми цілком припинили торгівлю із країнами МС, то амплітуда нинішнього знецінення гривні вже враховує такий сценарій розвитку подій. Тож не варто переоцінювати втрати від припинення товарообміну з Росією: Україна не далі як п’ять-шість років тому хоч і складно, але пережила значно більший економічний шок.

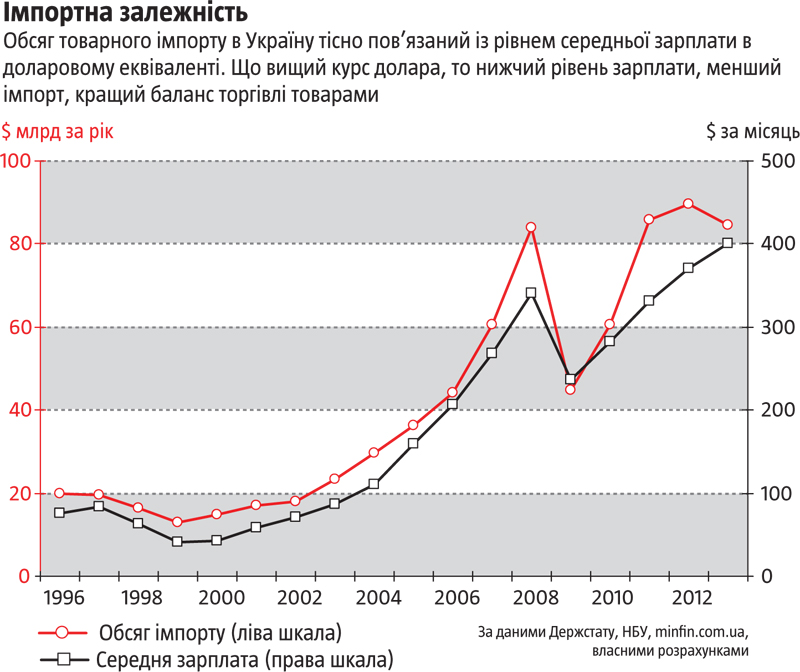

По-друге, що помітніше знецінення гривні, то нижче падає купівельна спроможність доходів українців. З одного боку, це призводить до зубожіння населення. Із другого — позитивним ефектом від девальвації є зменшення імпорту, передусім товарного (див. “Імпортна залежність”), позаяк нижчі доходи в доларовому вираженні змушують відмовлятися від купівлі імпортних товарів. Коли припустити, що курс американської валюти на деякий час затримається на позначці 13,3 грн/$, а середньомісячна зарплата — на рівні 3368 грн, який зафіксовано в першому півріччі 2014-го, то заробіток становитиме $253 (трішки більше, ніж у 2009 році, й незначно менше, ніж у 2007-му). Це відповідатиме товарному імпорту на рівні $45—55 млрд, що на $30—40 млрд менше, ніж торік (див. “Імпортна залежність”). У цю останню суму можна вмістити і торішній дефіцит рахунку поточних операцій ($16 млрд), і очікуване зниження показників експорту до країн МС ($6 млрд). Навіть якби всі підприємства Донеччини та Луганщини, які працюють на експорт (не лише до РФ), виявилися цілком зруйновані війною, то це забрало б іще $11 млрд, котрі так само вмістилися б у це зменшення імпорту, спричинене падінням купівельної спроможності доходів. Але це най-найгірший сценарій (окрім масштабної відкритої війни на значній території України), який можна розглядати, тому він і малоймовірний. У кращому разі $10—15 млрд стануть у 2014 році (при середній зарплаті $253 за місяць) тим надлишком валюти, який тиснутиме на курс долара в бік падіння. Отже, збереження валютного курсу на рівні 13,3 грн/$ занадто сильно обмежить імпорт і раніше чи пізніше спричинить подорожчання гривні.

Варто згадати про ще один чинник. Цьогоріч іноземні інвестиції не були надійним джерелом валюти, бо гроші втікали з нашої країни. Так, упродовж першого півріччя, згідно з оцінками НБУ, за статтями фінансового рахунку платіжного балансу з України вийшло $2,6 млрд на тлі того, що торік за аналогічний період відбувся приплив валюти в обсязі $7,6 млрд, а за весь 2013-й — $18,5 млрд. Нині за цим напрямом ситуація вирівнюється, адже сальдо прямих інвестицій у червні нарешті стало додатним, відплив готівкової валюти з банківського сектору припинився і змінився на приплив, інші статті фінансового рахунку також демонструють позитивну динаміку. Тому дуже ймовірно, що у другому півріччі з’являтиметься дедалі більше іноземних інвесторів, готових укладати гроші в Україну, тож за статтями фінансового рахунку зафіксують приплив валюти. Принаймні вже зараз на ринку говорять про інтерес до ПДВ-облігацій у нерезидентів (за останні два тижні вони додатково купили держоблігацій на 1 млрд грн), а ринок акцій поступово зростає, очевидно, на грошах іноземців.

Емоційний аспект

Якщо аналізувати емоційне тло теперішнього падіння курсу гривні, то воно досить напружене. А саме за таких умов у період короткотривалих приступів суспільної паніки валютний ринок сягає своїх екстремумів.

І знову аналогія із 2008—2009 роками. Після того як 18 грудня 2008-го торги закрилися з рекордною ціною 9,64 грн/$, було ще два піки, причому обидва із цінами, нижчими за цю. Перший, із середньою ціною закриття 9,22 грн/$, відбувся 25 лютого 2009 року, в розпал глобальної фінансової кризи, за півмісяця до того, як ФРС оголосила масштабний пакет фіскального та монетарного стимулювання американської економіки. Емоційне тло тоді мало на порядок вищий градус, однак гривня свої грудневі значення не перевищила. Натомість зараз глобальне емоційне тло позитивне як ніколи: фондові ринки зростають, економіка відновлюється, відсоткові ставки за облігаціями падають. Та й до війни на Донбасі глобальний інвестор вже звик.

На сьогодні весь страх учасників ринку полягає в тому, чи вдасться Росія до повномасштабної військової інтервенції в Україну. Судячи з того, що ЄС синхронно зі США готовий нарощувати діапазон економічних санкцій проти Москви (і, головне, зменшити їх, якщо та перегляне позицію), в Путіна з’являється дедалі більше причин відмовитися від нападу на нашу країну. Відтак війна на Донбасі поступово згасатиме й, можливо, уже до кінця року почнуться відновлення регіону та масштабний прихід іноземних інвестицій в Україну.

Однак дії РФ рідко поясненні логікою. Путін може відчути себе загнаним у кут пацюком. А, як відомо, в таких випадках ці тварини кидаються на суперника, не зважаючи ні на що. Кремлівський вождь у певний момент може розцінити відкриту війну в Україні як останній шанс зберегти обличчя. Тільки тоді, з масштабними руйнуваннями, притаманними воєнному часові, зі знищеними великими підприємствами-експортерами Донбасу (бойовики, здається, зараз охороняють їх настільки само пильно, наскільки маєток Януковича в Донецьку), платіжний баланс України при невдалій макроекономічній політиці уряду може зазнати таких змін, які відповідатимуть рівноважному курсу 13,3 грн/$ і вище. У всіх інших випадках ми побачимо подорожчання гривні. А за певних обставин навіть міністр фінансів Шлапак, який прогнозував ревальвацію до 10,5 грн/$, може виявитися правим. І ці обставини не такі вже й недосяжні.

Любомир ШАВАЛЮК

Рекорды нас ждут впереди. Грубо говоря -30% вклада Донбасса в экономику -50% остановки промышленности -10% продовольственного экспорта умножим на отсутствие газа и угля + АТО и итог 25гривен за уе к ноябрю и 50 к марту. Все хорошо прекрасная маркиза дела идут как никогда

господа теоретики - в стране война, а вы ревальвации ожидаете. Обеспеченный народ выносит банки последние дни и усиленно тарится валютой. Какой торговый баланс, если завтра вся страна может быть разрушена ?!

Что скажете, Аноним?

[07:00 11 июля]

[11:41 10 июля]

[22:31 09 июля]

13:00 11 июля

11:00 11 июля

[14:58 04 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.