ПАРТНЁРЫ

Це питання виносилося на засідання Кабміну з голосу міністром енергетики Насаликом, без попередніх оприлюднень і без погоджень іншими міністерствами. Ідеальний приклад непрозорого та непублічного прийняття рішення.

В чому суть урядового рішення? Воно передбачає отримання кредитів державним підприємством “Енергоринок” у сумі 2 млрд грн для погашення заборгованості перед тепловою генерацією.

А як відомо, 75% теплової генерації належить компанії ДТЕК Ріната Ахметова. Тобто, на останню припадає приблизно 1,5 млрд грн із вказаної суми позики. Решта — для Центренерго та Донбасенерго.

Це рішення принципово відрізняється від схожих, що приймалися раніше. Чим саме?

Раніше “Енергоринок” так само брав кредити та видавав аванси тепловій генерації (за продукцію майбутніх періодів). А після поверненнях цих авансів “Енергоринок” погашав свої кредити перед банками.

Але цього разу все інакше — розпорядженням Кабміну передбачається, що отримані кредитні кошти будуть направлені на погашення існуючої заборгованості перед тепловою генерацією. Документ навіть містить елементи дискримінаційних дій. Так, інші учасники ринку, а саме державні Укренерго, Укргідроенерго, Енергоатом, не отримають нічого. Хоча борг Енергоринку, наприклад, перед тим же Енергоатомом сягає 12,5 млрд грн.

Джерелом погашення для “Енергоринку” буде збільшений на 2 млрд грн кошторис “Енергоринку”. Ця державна компанія де-факто не веде самостійної господарської діяльності, вона є калькулятором — отримує кошти від дистрибуції (обленерго) та за визначеним законодавством алгоритмом розподіляє їх між виробниками (генерація).

Кошторис ДП “Енергоринок” є однією із складових оптово-роздрібної ціни (ОРЦ) електроенергії. Включення туди 2 млрд грн означає зростання на відповідну суму ціни електроенергії на 2018 рік. Зростання складатиме біля 3% і передбачатиме відповідне зростання тарифів і для кінцевих споживачів.

Як зазначалось вище, ДП “Енергоринок” є просто калькулятором. Його борг перед генерацією означає, що є аналогічний борг обленерго перед Енергоринком. Одними з найбільших боржників держпідприємства є обленерго групи ДТЕК. Також ДП “Енергоринок” має вже видані аванси на теплову генерацію, зокрема на компанії тієї ж самої групи ДТЕК. Деталі нижче (станом на вересень 2017р.).

|

Борг ДП “Енергоринок” перед групою ДТЕК (борг перед Західенерго, Дніпроенерго, Східенерго, Київенерго) |

Борг групи ДТЕК перед ДП “Енергоринок” (борг компаній Дніпрообленерго, Донецькобленерго, Високовольтні Мережі, Крименерго, Київенерго, ПЕМ Енерговугілля) |

|

7,2 млрд грн |

9,5 млрд грн |

|

аванси видані компаніям ДТЕК (Західенерго, Дніпроенерго, Східенерго, Київенерго) |

|

|

2,9 млрд грн |

|

|

Сумарно взаємні борги: |

|

|

7,2 млрд грн |

12,4 млрд дгрн |

|

5,1 млрд грн — чистий борг групи ДТЕК перед ДП “Енергоринок” (після взаємозаліку боргів) |

|

І коли представники приватної компанії ДТЕК кажуть, що “Енергоринок” заборгував їм 7 млрд грн, вони не брешуть, але ніхто не згадує про іншу колонку. Наразі група Дтек винна Енергоринку на 5,1 млрд грн більше, аніж той їй.

Тому таке одностороннє погашення боргу за рахунок росту тарифів для споживачів є несправедливим та необґрунтованим. Це типова приватизація прибутків та націоналізація збитків.

Пояснювальна записка до розпорядження Кабміну містить інформацію, що “система працює у вкрай складних умовах”, “відсутні реальні джерела покриття витрат ГК ТЕС на закупівлю вугілля”. Це неправда.

Близько 95% вугілля закуповується або з українських шахт або із близького зарубіжжя. Його ринкова ціна (з врахуванням якості) є суттєво нижчою, аніж ціна Роттердам+. Це, зокрема, описано в попередніх матеріалах.

|

Всього очікуване споживання у 2017році, у тому числі: |

24 млн тон |

|

|

вугілля марки Г (майже все видобувається в Україні) |

20 млн тон |

83% |

|

антрацит — імпорт із РФ |

3 млн тон |

12,5% |

|

антрацит — імпорт морем (ПАР, США) |

1 млн тон |

4,2% |

Але з квітня 2016 року при розрахунку ціни на електроенергію все вугілля враховується по формулі Роттердам+, що спричинило стрімке зростання тарифів ТЕС. Хоча дороге вугілля, що імпортується з ПАР або США, становить лише 5% від загальних поставок вугілля.

|

тариф ТЕС, грн/кВт-г |

ціна вугілля, яку покривав тариф ТЕС, грн/т |

||

|

2014 |

0,71 |

850 |

|

|

2015 |

0,88 |

1 100 |

+29% |

|

2016 |

1,24 |

1 550 |

+41% |

|

9 міс 2017 |

1,59 |

2 000 |

+29% |

Джерело: Енергоринок, НКРЕКП.

Таке зростання тарифу ніяк не корелює із формуванням запасів вугілля для стабільного проходження осінньо-зимового періоду. Навпаки, незважаючи на суттєве зростання тарифу ТЕС (понад інфляцію), запаси на складах кожен рік стають нижчими, а цього року — рекордно низькі.

Тож, це типова тактика тиску зі сторони компанії, яка займає домінуюче становище на ринку — у такий спосіб вона вимагає підвищення тарифу та додаткових платежів.

|

Запаси вугілля на складах ТЕС станом на початок ОЗП |

Газова група |

Антрацит |

||

|

2014 |

1,8 млн тон |

|||

|

2015 |

2,0 млн тон |

+11% |

||

|

2016 |

1,5 млн тон |

— 25% |

900 тис тон |

750 тис тон |

|

2017 |

1,1 млн тон |

— 27% |

610 тис тон |

516 тис тон |

Джерело: Мінпаливенерго, Укренерго

Найбільше зниження складів спостерігається у компанії ДТЕК, зокрема по газовій групі (Г), яку компанія ДТЕК сама ж і видобуває (їй належить 80% видобування вугілля в Україні). При такому рості тарифів причина незабезпечення складів вугілля може бути лише одна — шантаж, щоб добитися додаткових преференцій та росту тарифів.

|

Запаси вугілля на складах ТЕС ДТЕК |

Марка Г, тис тон |

Марка А, тис тон |

|

Жовтень 2016 |

650 |

350 |

|

Жовтень 2017 |

360 |

176 |

|

зниження запасів вугілля |

-55% |

-50% |

Найкращий індикатор фінансового стану компаній галузі — ринок. Бо він унеможливлює суб’єктивізм та політичні спекуляції. Отже, про що нам каже ринок?

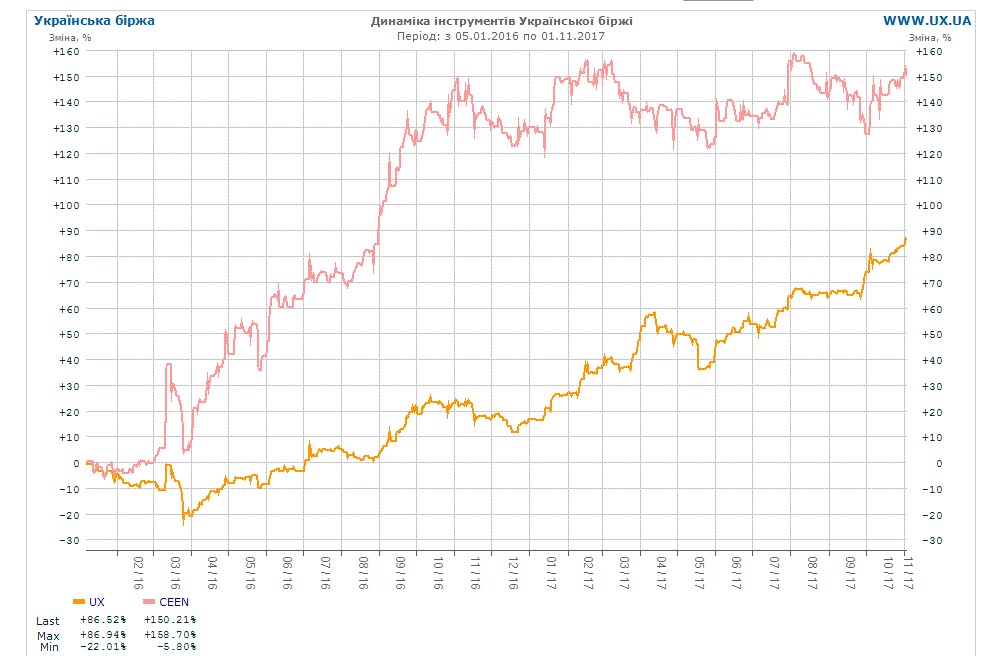

По-перше, чистий прибуток Центренерго за 6 місяців 2017 року становив 2,9 млрд грн, що на 105% більше, аніж за 6 місяців 2016 року. Акції Центренерго з початку 2016 року виросли на 150% (майже вдвічі більше, ніж індекс Української Біржі). Все, що відбувається — це оцінка інвесторів діючого тарифу та фінансового стану компанії.

По-друге, Українська біржа має недолік — низька ліквідність. Але ринок єврооблігацій має високу ліквідність. Єврооблігації Дтеку у жовтні 2015 року торгувалися по 45% від номіналу, а у жовтні 2017 року по 103% від номіналу. Ріст +130%. Це оцінка інвесторів щодо фінансового стану компанії та потреби у додатковій підтримці за рахунок споживачів.

|

ДТЕК |

Ціна єврооблігацій, % від номіналу |

|

Жов.14 |

50,0% |

|

Жов.15 |

45,0% |

|

Жов.16 |

70,0% |

|

Жов.17 |

103,4% |

Джерело: Bloomberg

По-третє, у серпні 2017 року пов'язана із ДТЕК компанія придбала на аукціонах міноритарні пакети акцій чотирьох енергетичних активів на загальну суму 2,9 млрд грн. А восени Дтек оголосила про викуп міноритарних пакетів акцій у акціонерів компаній Західенерго, Дніпроенерго, Дніпрообленерго.

Тобто, на покупку акцій фінансові ресурси є, а для закупівлі вугілля, щоб країна спокійно, стабільно та надійно пройшла сезон “вкрай складні умови” та “відсутність джерел покриття витрат ТЕС”.

Все це свідчить про те, що отримання тепловою генерацією додаткових 2 млрд грн за рахунок підвищення тарифів для споживачів: а) є несправедливим, б) необґрунтоване об'єктивними потребами.

На жаль, уряд підтримав це рішення і якщо його затвердить НКРЕКП, то ми знову побачимо націоналізацію збитків та приватизацію прибутків на суму 2 млрд грн. І основним вигодонабувачем такої “державної підтримки” за рахунок росту тарифів буде, як це не парадоксально, найбагатша людина України — Рінат Ахметов.

Что скажете, Аноним?

[11:41 10 июля]

[22:31 09 июля]

[20:19 09 июля]

12:10 10 июля

10:10 10 июля

[14:58 04 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.