ПАРТНЁРЫ

На початку листопада Нацбанк переглянув прогноз інфляції і визнав: ціни зростатимуть швидше, ніж передбачалося раніше.

Для швидшого зростання цін було чимало причин: зростання соціальних стандартів, похолодання влітку, яке тримало ціни на овочі на високому рівні, африканська чума свиней, яка спричинила подорожчання м'яса. Підвищення акцизів та зростання попиту теж вплинули на вартість товарів та послуг.

Однак вищий рівень інфляції може призвести до глибинних, не помітних для ока широкого загалу зрушень у фіскальних та боргових планах держави.

Ці зрушення важливі, бо вони впливають на повноту проведення державних видатків, мають значення для погашення дефіциту бюджету і дають розуміння того, як держава витрачає сплачувані українцями податки.

Наслідок 1. Вплив на боргові зобов'язання

Більш висока інфляція вплине на об'єм боргових зобов'язань держави. Цієї осені Мінфін провів масштабну боргову операцію — реструктуризував свої зобов'язання за облігаціями внутрішньої позики (ОВДП), які лежать в портфелі Національного банку. Цю операцію ще називають репрофайлінгом.

Репрофайлінг планувався не один рік. Знадобився він у зв'язку з тим, що 99% внутрішнього державного боргу припадає на облігації внутрішньої державної позики. Більше половини, а саме 378 млрд грн, перебуває у власності Нацбанку. Мінфін повинен платити Нацбанку за їх обслуговування і погашення.

З одного боку, відносини двох відомств нагадують перекладання коштів з першої державної кишені в другу. З іншого — накопичення внутрішнього держборгу і різні терміни погашення ОВДП призвели до нерівномірного навантаження на бюджет.

Мета репрофайлінгу — знизити боргове навантаження на бюджет в середньостроковій та довгостроковій перспективах. Загалом усе це вийшло.

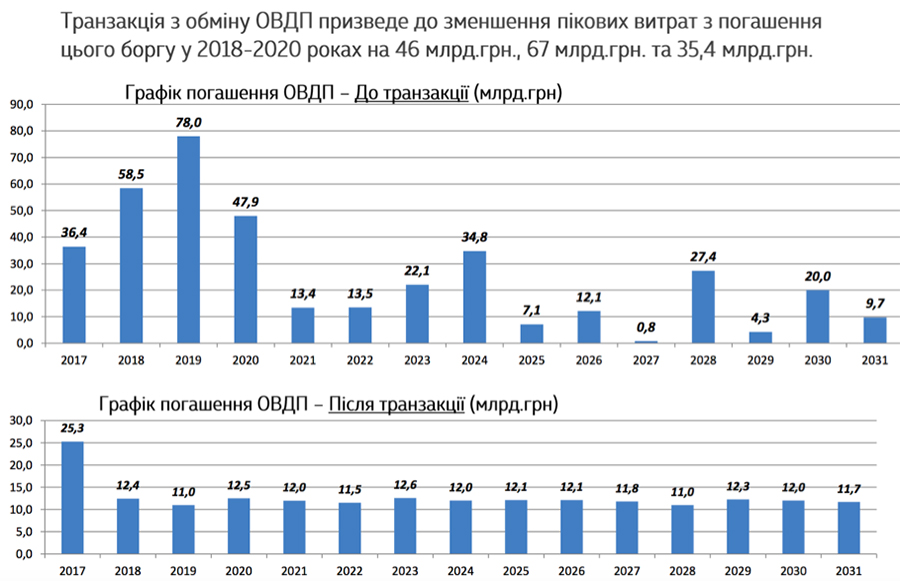

Очікуваний ефект репрофайлінгу

Натисніть для збільшення

Джерело: Мінфін

Однак це зниження — лиш вершина айсберга. У 2017 році провести репрофайлінг вдалося не відразу. У травні Кабмін ухвалив його, однак відразу ж відмовився від свого рішення. З'ясувалося, що умови операції не до кінця узгоджені з Нацбанком.

Річ у тім, що ставка процентного доходу прив'язана до інфляції, і якщо у травні вона визначалася як “річна інфляція + 1,5%”, то в узгодженому з НБУ та ухваленому варіанті це “річна інфляція + 2,2%”. За офіційною версією, зміна прив'язки до інфляції — результат консультацій Мінфіну з НБУ.

Як пояснюють співрозмовники видання в Нацбанку, такий крок дозволив НБУ забезпечити “належний рівень прибутковості, щоб потім назад перерахувати Мінфіну заплановану суму коштів від свого прибутку”.

Оскільки і НБУ, і Мінфін є державними органами, момент “комерційності” та прибутковості завдяки одне одному — один з найбільш суперечливих.

У випадку з репрофайлінгом прив'язка до інфляції працює так: чим більша інфляція, тим більше Мінфін платитиме банківському регулятору. Передбачалося, що такий підхід буде фіскально безпечним: Мінфін і Національний банк будуть зацікавлені у тому, щоб не стимулювати інфляцію.

Все було б добре, якби зростання цін не виявилося швидшим, ніж планувалося. На початку листопада НБУ переглянув прогноз інфляції на кінець 2017 року з 9,1% до 12,2%, на кінець 2018 року — з 6% до 7,3%. Це означає, що вартість запозичень зросте, і видатки Мінфіну за ОВДП у портфелі НБУ збільшаться.

У міністерстві запевняють, що їх вдасться компенсувати. Наявність у новому портфелі облігацій з фіксованою і плаваючою ставками збалансує цей момент.

Як пояснили ЕП у прес-службі Мінфіну, у разі зниження ринкових відсоткових ставок Міністерство фінансів буде платити менше завдяки наявності облігацій з плаваючою ставкою, а у разі підвищення ставок на ринку наявність облігацій з фіксованою ставкою буде стримувати вартість обслуговування державного боргу.

Також збільшення видатків державного бюджету на обслуговування державного боргу, яке може виникнути внаслідок збільшення величини індексу інфляції, компенсуватиметься завдяки збільшенню обсягу відсоткових доходів Національного банку, які він щорічно перераховує до державного бюджету.

“Додатковий відсотковий пункт інфляції лише у 2018 році додасть 1,4 млрд грн купонних видатків (видатків на погашення. — ЕП)”, — зазначає керівник аналітичного департаменту Concorde Capital Олександр Паращій. Наскільки вдасться їх компенсувати і чи вдасться взагалі — покаже час.

Наслідок 2. Вплив на доходи та дефіцит бюджету

Для державного бюджету інфляція не завжди має негативні наслідки. Більш висока інфляція генерує додаткові надходження в бюджет. Товари дорожчають — податків надходить більше. Найбільший вплив інфляція має на ПДВ й акцизи.

У січні-вересні 2017 року до загального фонду держбюджету надійшло на 12,7 млрд грн більше, ніж планувалося. Звісно, причина цього перевиконання — не лише в інфляції. Були й інші фактори, наприклад, ціни на експортні товари на зовнішніх ринках та детінізація, однак зростання цін у цій цифрі теж “сидить”.

Перевиконання бюджету за доходами дозволило Мінфіну частково вирівнювати інший бюджетний дисбаланс, пов'язаний з перекриттям дефіциту. В основному дефіцит перекривається завдяки запозиченням і коштам від приватизації, і з початку 2017 року план збору цих коштів не виконувався.

Довідка

За офіційними даними, до кінця 2017 року план з внутрішніх запозичень визначений в обсязі 99,5 млрд грн. За десять місяців він виконаний лише на 45,9 млрд грн. Недобір за січень-жовтень становить 39 млрд грн.

За два місяці, що залишилися до кінця року, потрібно залучити більше, ніж за всі десять, — 53,6 млрд грн. ЕП уже писала про те, що голова Держказначейства Тетяна Слюз бачила у цьому ризики невиконання бюджету за видатками.

Отримати заплановані від приватизації 17,1 млрд грн теж не вдасться. У серпні-вересні ФДМ продав міноритарні пакети акцій (25%) п'яти енергетичних компаній. Компанія Ornex, що входить до групи “СКМ” Ріната Ахметова, заплатила за них понад 3 млрд грн. За інформацією джерел видання, до кінця 2017 року надходження від приватизації очікуються на рівні 4,1 млрд грн.

Отже, завдяки чому можна перекрити дефіцит? Є чотири варіанти.

Перший — залучення ОВДП. Варіант одночасно очевидний і найбільш проблемний. Це визнають і експерти, і сам Мінфін.

“На банківському ринку зараз не так багато вільної гривневої ліквідності, щоб говорити про потенціал великих розміщень державного боргу найближчим часом”, — зазначає головний економіст “Альфа-банку Україна” Олексій Блінов.

На думку Паращія, фінансувати дефіцит завдяки ОВДП теж буде непросто.

“Через підвищення облікової ставки НБУ дохідність розміщення нових ОВДП виросла, а попит на них знизився. На аукціоні 7 листопада Мінфіну не вдалося розмістити трирічні ОВДП. Невеликі заявки запитували прибутковість 15% річних, тоді як у вересні такі папери розміщувалися під 14,5% річних”, — каже він.

Мінфін звертає увагу на те, що цінні папери НБУ й Мінфіну тепер конкуренти. “Ліквідність внутрішнього ринку невисока. НБУ підвищив облікову ставку і розміщує свої тримісячні депозитні сертифікати з дохідністю 15%, створюючи конкуренцію державним цінним паперам”, — зазначають у прес-службі міністерства.

Утім, в Мінфіні сподіваються, що після успішного розміщення єврооблігацій іноземні інвестори зацікавлені вкладати в локальні облігації у національній валюті.

Другий варіант — завдяки непроведенню у повному обсязі видатків (2-5%). Такий маневр — щорічна традиція. Він дозволяє залишити в бюджеті більше коштів.

Третій варіант — завдяки коштам єдиного казначейського рахунку.

“Величезний запас гривневої ліквідності зосереджений на Єдиному казначейському рахунку (1 листопада там було 48,5 млрд грн. Близько 40,5 млрд грн з них — це кошти місцевих бюджетів. — ЕП) і витрачання цих коштів буде основним джерелом фінансування державних витрат в кінці року”, — каже Блінов.

Четвертий варіант — завдяки перевиконанню доходів держбюджету. Як кажуть співрозмовники ЕП у Кабміні, на кінець року воно можливе на рівні близько 20 млрд грн. Саме для цього способу інфляція матиме найбільше значення.

Черговий інфляційний драйвер — зовсім скоро

Втім, це не кінець. Зовсім скоро перерахованим причинам та наслідкам інфляції складе компанію ще один фактор — сезонний бюджетний рух. У кінці року видатки бюджету зазвичай більші. Це період “фіскального ажіотажу”, коли і держава, і місцеві органи влади, і бізнес намагаються закрити свої зобов'язання.

У грудні всі перерахунки здійснюються в особливо великих розмірах: податкові надходження, пенсійні витрати, витрати на оплату праці, розподіл субвенцій місцевим бюджетам, проведення капітальних видатків.

Наприклад, соціальні видатки у грудні завжди збільшуються через те, що Мінфін на 50% фінансує пенсії січня. Такий маневр дозволяє йому зменшити видатки наступного року. Так, якщо протягом року щомісячні видатки на пенсії були на рівні 21-22 млрд грн, у жовтні-листопаді (у зв'язку з підвищенням пенсій) — на рівні 29,5-30,5 млрд грн, то у грудні вони очікуються на рівні 44 млрд грн.

Сезонний фіскальний ажіотаж створює додатковий тиск на гривню, є прихованим драйвером інфляції і, зважаючи на стан бюджетних справ, буде і в 2017 році.

Такі бюджетні піки складно назвати ознакою виваженої інфляційної політики. Уникнути їх допоможе рівномірне проведення видатків протягом року, а також прогнозована фіскальна політика. Це стане доказом того, що уряд прагне не допускати виникнення прихованих точок тиску на національну валюту.

Галина КАЛАЧОВА

Что скажете, Аноним?

[17:34 18 апреля]

“Війна з московськими попами” триває. І “битв” у ній, на перший погляд, достатньо.

[17:25 18 апреля]

Україна не вперше виступає з тривожним попередженням про наслідки своєї потенційної поразки.

[17:15 18 апреля]

21:20 18 апреля

18:30 18 апреля

18:20 18 апреля

17:50 18 апреля

[20:15 02 апреля]

[11:55 10 февраля]

У президента появилась возможность переосмыслить цели войны и политический курс страны.

[11:35 23 января]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.