Одним з найбільших досягнень України у сфері реформ банківського сектору стала прозорість системи. Національний банк почав публікувати більше даних про стан банків і фінансової системи загалом.

Так, недавно регулятор оприлюднив детальну інформацію про кредитні портфелі банків. У звіті НБУ показав якість кредитних портфелів банків та кількість поганих кредитів у кожній фінансовій установі. Цифри приголомшують: рівень проблемності кредитів сягає 60%.

При цьому вирішення питання проблемних позик і відновлення кредитування заслужено називають одним з найбільш пріоритетних напрямків розвитку банківської системи.

Зараз погані кредити майже повністю зарезервовані, тобто ризики їх неповернення покриті за рахунок докапіталізації переважно за рахунок акціонерів банків, тому вкладникам не варто переживати за свої кошти. Проте якщо зараз з боку держави не буде вжито правильних кроків, ситуація може повторитись знову.

ЕП пояснює, у яких банках найбільший рівень проблемності кредитів, у чому проблема із захистом прав кредиторів в Україні, і як це стосуються кожного.

Ще до останньої банківської кризи банкіри визнавали, що реальний рівень проблемності портфелів банків може сягати 40%. Попри те, що офіційні дані НБУ показували не більше 10% кредитів, що перестали обслуговуватися.

Проблемні кредити у банківській системі накопичувалися десятиліттями. Через виникнення додаткових податкових зобов'язань списання банками проблемних кредитів довго не регулювалося, тож фраза “борги повертають лише боягузи” набула серед банкірів неабиякої популярності.

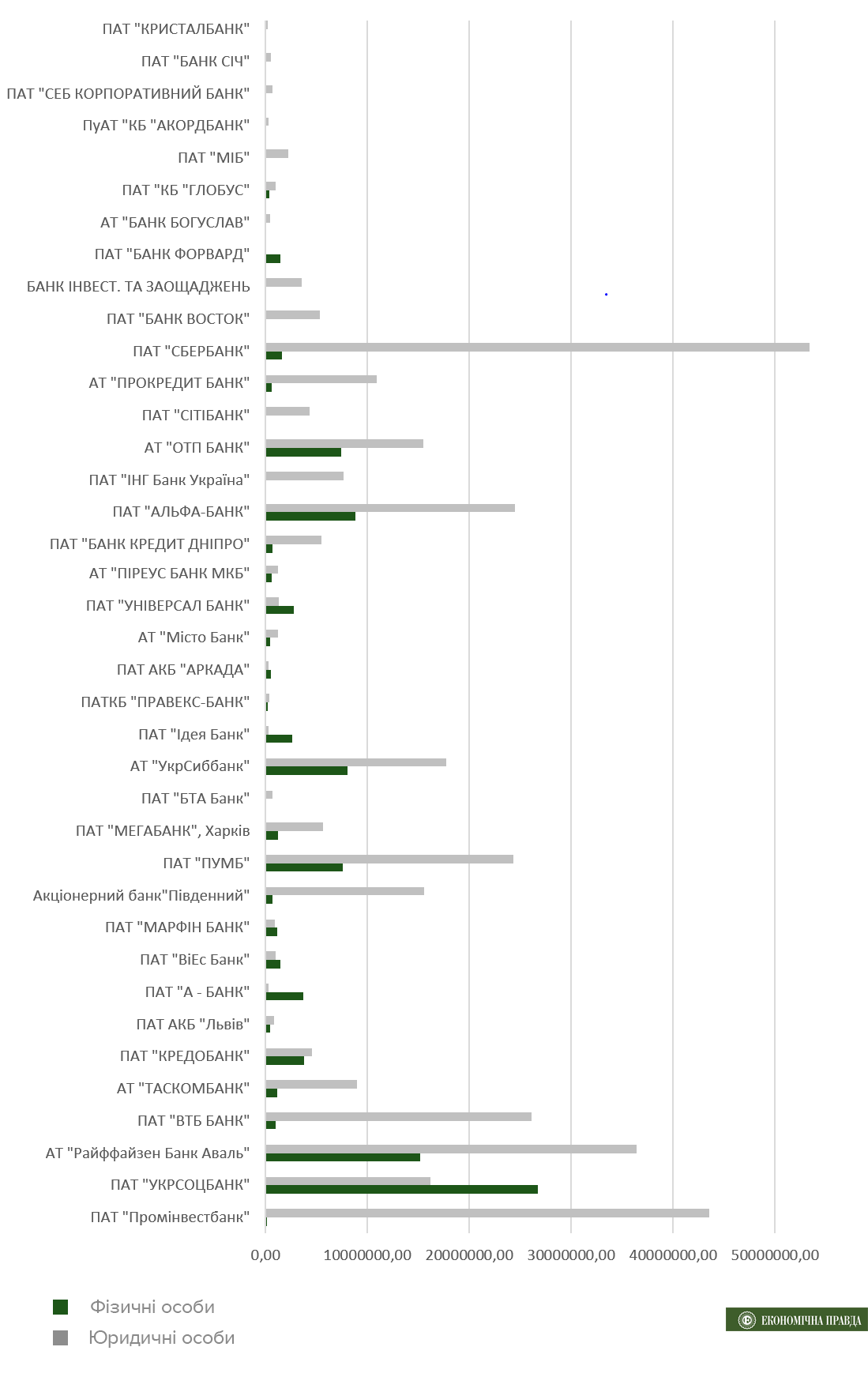

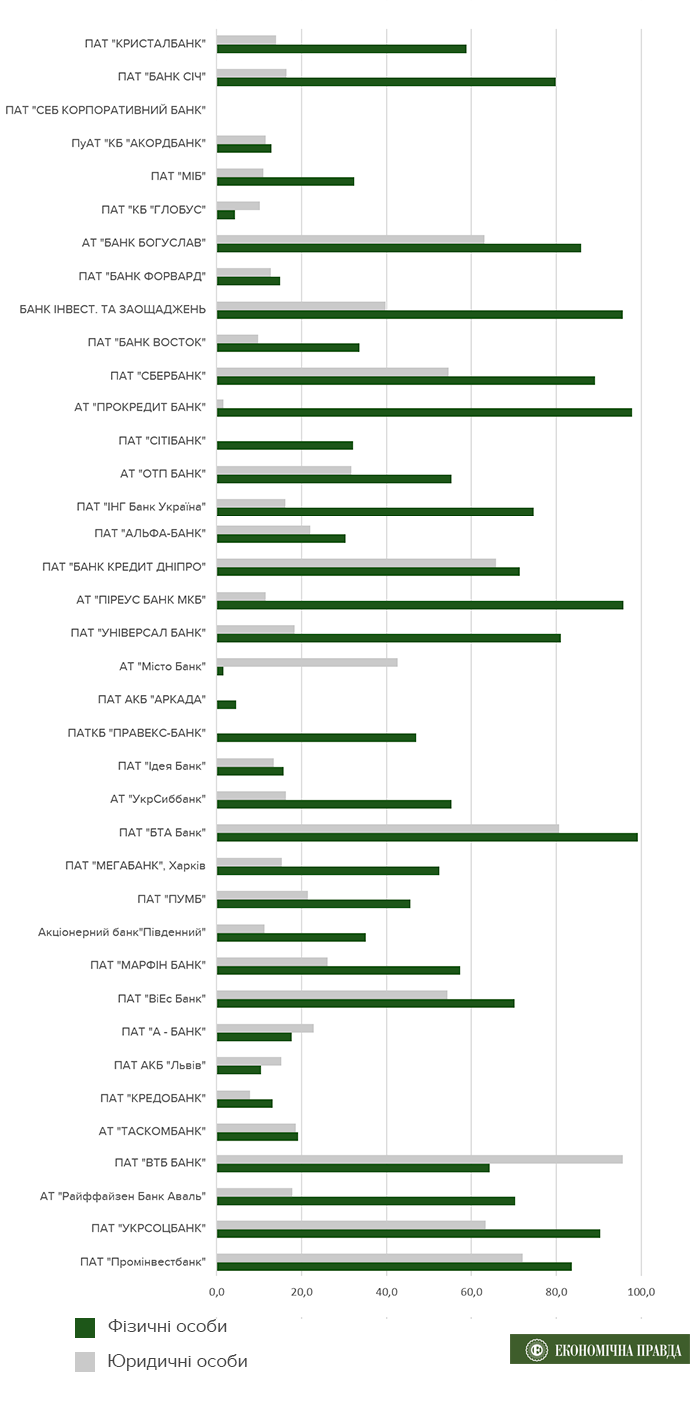

На фоні останньої кризи рівень проблемності сягнув 60% від загального кредитного портфеля. Таку невтішну статистику оприлюднив НБУ. Він опублікував дані щодо кредитних портфелів банків у розрізі кредитного класу боржника.

Проблемний кредитний портфель, тис. гривень

Частка проблемних кредитів в загальному портфелі, %

Проблема поганих кредитів — не тільки проблема банків. Через ризики неповернення позик процентна ставка для сумлінних позичальників є вищою, оскільки ризик неповернення банкіри закладають у ціну для інших позичальників. Більше того, часто нормальні позичальники взагалі не можуть узяти кредит.

Найбільша концентрація та обсяги проблемних кредитів — у державних банках, стратегію для яких уряд досі не може розробити.

Проблема поганих кредитів у держбанках ще гостріша, оскільки за докапіталізацію відповідає держава. За останні роки вона виділила на це сотні мільярдів гривень платників податків, які можна було витратити ефективніше. При цьому за виведення коштів з держбанків ніхто з банкірів або позичальників не відповів.

Різні відомства бачать вирішення проблеми по-різному. Мінфін говорить про створення спеціальної КУА, яка буде займатися роботою з проблемними активами, а НБУ пропонує власний законопроект, який би створив умови нерезидентам для приходу на ринок проблемних активів України.

Проте без системних змін у країні ситуація з проблемними кредитами навряд чи зміниться. Навіть якщо банки позбавляться нинішніх проблемних активів, згодом якість портфелів може знову значно погіршитися.

Олександр МОЙСЕЄНКО