У владі так захопилися цифровізацією, що поставили на вуха всю експертну спільноту. Ростислав Шурма, який активно позиціонує себе як ринковик-реформатор, видав на London Recovery Conference сміливий концепт: немає готівки — (майже) немає корупції. До того ж представив це як прагнення всієї владної верхівки. “Усією командою, з президентом, з прем'єр-міністром — ми хочемо бути першою повністю безготівковою економікою”, — сказав Шурма на одній з панелей конференції, і додав: “Ми знаємо, що є чимало дебатів з цього приводу від різних зацікавлених сторін, що ми підриваємо права людей, але ми вважаємо, що це буде дуже ефективним інструментом для усунення, думаю, від 95 до 99% всіх випадків корупції в країні, якщо не буде готівки взагалі”. Отже, представник ОП не обмовився: він двічі заявив про намір повністю позбутися готівки.

“Ми хочемо бути першою повністю безготівковою економікою”, — заявив Ростислав Шурма (посередині) на Лондонській конференції з відновлення України

Така позиція наразилася на шквал критики в нашому експертному середовищі. Аргументи прості і вагомі. Гроші обслуговують всю ділову активність, а не тільки “білу”, тому економіка, в якій тіньовий сектор охоплює від третини до половини ВВП, без готівки почне пробуксовувати або шукати нові засоби обміну і платежу. Через це і звичку українців тримати кэш під рукою сформується додатковий попит на готівкову валюту (з усіма неприємними наслідками для курсу гривні). До того ж навіть не всі пенсії в Україні переведені на картки і деякі люди досі надають перевагу виключно готівці. А щодо корупціонерів, так вони й так облюбували готівкову валюту і офшори — тож ідея Шурми не вирішить проблему, на яку націлена. Перелік довгий.

Нарешті, за кілька днів заступник керівника ОП почав уточнювати. Він розповів, що перехід “на cashless” планується дуже поступовим і навів за приклад досвід Швеції, яка “впритул наблизилася” до відмови від готівки після 10 років підготовчої роботи. На його думку, Україні для цього доведеться втілити численні зміни: провести податкову реформу та амністію капіталів, розвинути інфраструктуру для безготівкових платежів, запровадити повну державну гарантію на гроші в цифровому вигляді тощо.

Важливий момент: останній пасаж політика означає, що він бачить цифровізацію платежів у звичний спосіб — замінити готівку картками, точніше банківськими рахунками. Схоже, задум такий: якщо ми вже хочемо повністю забрати з рук людей надійні банкноти, то й гроші у банках не мають згорати: наразі ж держава гарантує повернення депозитів на суму до 600 тис. і лише фізичним особам (щоправда, під час війни і три місяці після неї гарантується повна сума).

Отже, мета Шурми залишається та сама: чи не повністю замінити готівку на цифрові гроші. Ми не вважаємо цю ідею реальною і доречною у ближчій перспективі, але не будемо накидати з горою аргументів “проти” (це вже зробили інші медіа). Поговоримо про інший аспект: якщо відходити від готівки — то чому б не сфокусувати увагу на більш сучасному варіанті, який дасть більше вигод користувачам, а не банкам… Це — запровадження цифрової гривні (е-гривні).

Тренд на безготівку

На відміну від повної відмови від банкнот і монет, зменшення готівкового обігу — це справді світовий тренд. Безсумнівні переваги безготівкових операцій такі: це дешевше (не треба витрачатися на виготовлення фізичних грошей, їх перевезення і зберігання), менше вуличних пограбувань, кращий контроль за сплатою податків тощо.

Але в цілому посилення контролю за грошовим обігом — питання складніше. Не лише українці, а й громадяни інших країн небезпідставно бояться тотальної цифровізації у платежах. “Я не знаю жодної країни в світі, яка би повністю відмовилась від готівки. І більше того, навіть в суперрозвинених європейських країнах зберігається певний обсяг готівки в обігу. Я знаю навіть негативні практики, коли обсяг готівки скорочувався до мінімальних рівнів, то населенню це не подобалось”, — сказала на брифінгу заступниця голови НБУ Катерина Рожкова, коментуючи пропозицію Ростислава Шурми.

Отже, варто прагнути схопити якоможна більше переваг безготівкових операцій, не наступаючи на інтереси громадян і економіки. Мала частка готівки в обігу — це швидше індикатор високого рівня розвитку “білої” економіки, а не спосіб його досягнення.

Але якщо владі вже так хочеться замінити готівку — то до проблеми можна підійти з іншим ключем. І цей ключ багато років лежить у Нацбанку…

Цифрова гривня: плюси і мінуси

Якщо коротко, Шурма пропонує замінити всі безготівкові операції на банківські перекази: для звичайного громадянина — це “оплата карткою” (з поточного рахунку). Альтернатива, яку ми розглянемо — часткова заміна готівки на е-гривню.

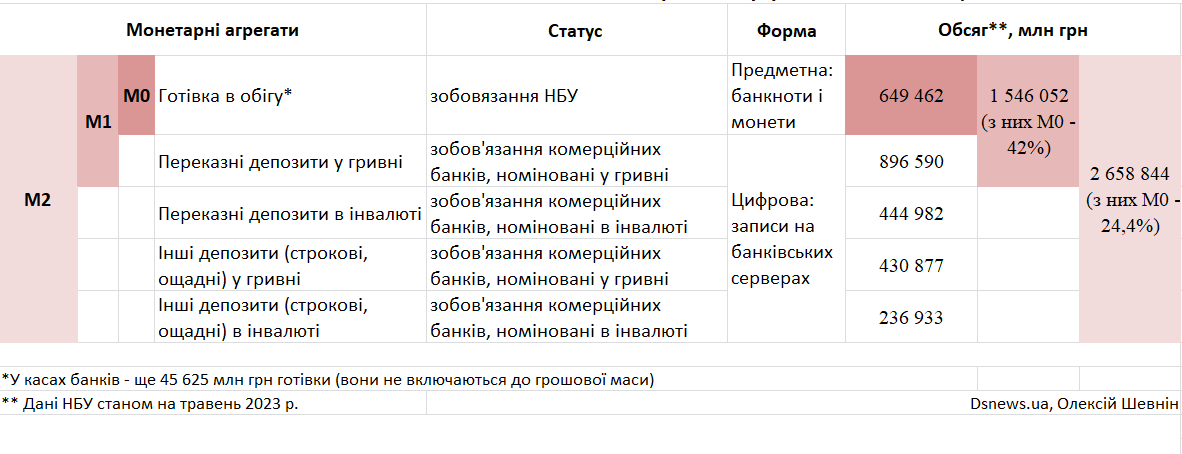

Різниця дуже суттєва, а щоб її пояснити, розглянемо грошову масу, тобто пропозицію грошей в Україні. Вона складається з кількох “контейнерів” — монетарних агрегатів. Формально гроші — це зобов´язання. Готівка — зобов´язання НБУ, гроші на банківських рахунках — зобов´язання комерційних банків, номіновані (виражені) у тій чи іншій валюті (наприклад гривні, доларі чи євро). Гроші також виконують кілька функцій. Зокрема, вони є посередником у процесі обміну товарами, засобом платежу та засобом накопичення.

Отже, передусім гроші — це те, чим можна відразу розплатитися. Це готівка, яка формально називається M0, і переказні депозити у гривні (рахунки до запитання), що разом з готівкою формують грошовий агрегат M1. Зокрема, це гроші у вашому гаманці та на картці, прив´язаній до поточного рахунку в банку.

Якщо ж ви маєте інший депозитний рахунок, наприклад строковий, то не можете нічого купити на цю суму миттєво: спершу потрібно дочекатися визначеної дати отримання коштів чи принаймні передомовитися з банком. Так само неможливо відразу зробити покупки на будь-який депозит в іноземній валюті. Готівка в обігу, переказні та інші депозити формують агрегат M2. Є ще більш віддалені від готівки та реальних покупок “майже гроші” — різноманітні цінні папери, крім акцій, — які в Україні теж зараховуються до грошової маси. Але ми не будемо обтяжувати текст цими подробицями і розкладемо по поличках агрегат M2 (див. таблицю) — у багатьох країнах саме він вважається грошовою масою.

Скільки грошей в українській економіці

Як бачимо, готівка в обігу зараз охоплює 42% усього обсягу грошей M1, які можна миттєво витратити на покупки. Це справді порівняно багато. Згадувана Швеція, де частка готівки в M1 близько 1,5%, — це екстремальний приклад. Але й, скажімо, у значно ближчій нам Польщі цей показник становить 28%.

Не менше впадає в очі й унікальність самої готівки. По-перше, її випускає НБУ, тоді як всі інші компоненти грошової маси створюють комерційні банки (в процесі кредитування). І при цьому лише готівка не має цифрової форми — можливо, пора це виправити?

Держави в особі центробанків справді можуть створювати готівку у формі електронних записів (цифрову готівку), яка так і називається — CBDC (Central Bank Digital Currency). Її вже запустили кілька великих центробанків світу, є пілотний проект у Китаї. Якщо це зробить НБУ — то ми матимемо в обігу цифрову гривню (е-гривню). Відразу варто обмовитися, що жодного стосунку до криптовалют цифрова готівка не має, хіба що технологічно вона теж реалізується на розподілених реєстрах, зокрема блокчейні.

Ідея е-гривні в тому, щоб нею можна було користуватися так само, як і готівкою, але замість купюр будуть електронні записи. На практиці електронний гаманець для цифрової гривні виглядатиме як звичайний мобільний застосунок банку, тобто розплатитися можна буде за допомогою смартфона. Але з суттєвим покращенням: якщо ми вже замінюємо хрустку готівку, то маємо пересвідчитися, що власник цифрової гривні зможе розрахуватися нею без підключення до інтернету чи навіть мобільної мережі. Це реально, адже блокчейн може перевіряти і проводити транзакції навіть офлайн, відповідні протоколи вже розроблені. Натхненне успіхом “Дії” Мінцифри, яке мріє бачити Україну в лідерах цифрової трансформації, у зв´язці з НБУ та фінансовими компаніями, мала б вирішити це питання. А ми продовжимо розмову про економічні наслідки впровадження е-гривні.

Отже, серед переваг цифрової гривні для користувача, порівняно з “картковими” рахунками:

По-перше, повна гарантованість державою. Е-гривня — це зобов´язання центробанку, а тому не може “згоріти”, в тому сенсі, що держава від них не відмовиться. Гроші ж на банківських рахунках можуть обнулитися у разі банкрутства фінустанови. Як уже зазначалося, держава за нормальних умов гарантує повернення фізособам депозитів у розмірі до 600 тис. грн, але не фірмам. Уся ця страховка потрібна саме тому, що ваш рахунок у комерційному банку — це лише електронний запис про його грошове зобов´зання перед вами, а не власне державні гроші. З цього два висновки. Підштовхувати людей до повного переходу з готівки “на картки” означає негласно спонукати міняти більш надійні гроші на менш надійні (у випадку з цифрової гривнею — такого підману не відбувається). І другий висновок: позаяк е-гривня — це і є державні гроші, відпадає потреба у пропонованій Шурмою ризикованій реформі щодо запровадження повної держгарантії на банківські депозити (тоді зловживання з боку банків можуть підірвати фінансову систему).

По-друге, цифрові гаманці і транзакції на блокчейні, контрольовані центробанком, надійніші за сучасні системи комерційних банків. “Погашення і розрахунки гарантуються Національним банком, що робить е-гривню максимально захищеним платіжним інструментом”, — зазначається в тематичному дослідженні НБУ. Дані у розподіленому реєстрі захищені криптографічно і не можуть бути змінені, тому зникає потреба у захисті системи з допомогою спеціальної інфраструктури та брандмауерів. До того ж повна прозорість системи дозволить ще точніше виявляти підозрілі платежі.

По-третє, з огляду на сказане щойно, транзакції з е-гривнею будуть швидшими, бо підтвердження стане зайвим.

І нарешті, платити е-гривнею буде просто дешевше, ніж класичним способом з допомогою банківських карток. Бізнес-модель для CBDC в Україні жваво обговорюється, але всі варіанти сходяться до того, що комісії для користувачів на різні операції будуть або мізерними, або відсутніми. Традиційні ж карткові розрахунки передбачають, зокрема, суттєві комісії на стороні продавця та під час переказів між рахунками (особливо тими, що в різних банках).

Це переваги цифрової гривні для приватних користувачів. Що ж до боротьби з корупцією, то її буде значно легше контролювати після переведення держзакупівель і зарплат чиновників на CBDС: всі транзакції як на долоні перед контролюючими органами — немає потреби відслідковувати різні рахунки в надрах банківської системи.

Є й мінуси впровадження е-гривні. Наскрізна тема — це тотальний контроль транзакцій, що не подобається як окремим громадянам, так і компаніям (про це ми писали на початку і зробимо висновок наприкінці матеріалу).

Негатив відчують на собі й комерційні банки. Судіть самі: для користування електронним гаманцем потрібні певні навички і розумні гаджети, тож нею на перших етапах почнуть послуговуватися ті, хто вже робить електронні платежі, і е-гривня почне конкурувати з банківськими картками (вкладами до запитання). У НБУ це називають “ризиком відтоку ліквідності з банківського сектору” у CBDC. Для банків це означає втрату “безоплатного обіду” — саме так виглядає ситуація, коли фінустанова залучає від клієнтів гроші на поточні рахунки, користується ними для заробітку, але майже ніколи не нараховує за них відсотків. Але й це пов´язане з перевагою для клієнтів — громадян і бізнесу. Можна очікувати, що з часом банки підвищать ставки за строковими вкладами або й почнуть нараховувати видимий без мікроскопа відсоток за поточними рахунками, щоб мотивувати потенційних клієнтів нести гроші.

Чисто теоретично банки мали б компенсувати втрату прибутків підвищенням ставок за кредитами. Але в наших умовах така логіка пробуксовує. Обсяг кредитування залежить від попиту і бажання банків видавати позики, а так званої ліквідності у банківській системі вже накопичилося під 200 млрд грн. Причина захмарно високих ставок за кредитами у нас пов´язана із наданою банкам можливістю заробляти на держоблігаціях та депозитних сертифікатах НБУ і її розгляд виходить за рамки цієї статті (докладніше читайте, в статтях Олексія Куща).

Додамо, що зараз обговорюються різні варіанти впровадження цифрової гривні — і найпопулярніший передбачає, що НБУ все-таки не буде самостійно працювати з фізособами, а використовуватиме комерційні банки як агентів. Вони виконуватимуть функції поширення е-гривні, ідентифікації користувачів, підключення торговців, розроблення сервісів і застосунків — на цьому теж можна заробити (тому й на деякі операції з цифровою гривнею буде комісія).

Що ж до термінів, то вже у 2024 р. НБУ мав би запустити повноцінні пілотні проекти з е-гривнею, однак міністр цифрової трансформації Михайло Федоров публічно попросив зробити це вже поточного року.

Дивно, що поки одна рука влади намагається вхопити світовий тренд розробки цифрової валюти, інша — вибудовує далекосяжну стратегію заміни готівки на банківські транзакції. Має включитися мозок і вибрати більш перспективний варіант: рекомендуємо сфокусуватися на СBDC — він прогресивніший та передбачає більше бонусів для користувачів, тобто громадян і бізнесу.

Водночас перехід зі звичайної готівки на цифрову не знімає негативних ефектів тотальної цифровізації. Люди завжди хотітимуть мати хоч якісь гроші у гаманці, щоб не бути під повним контролем держави, до того ж не всі, особливо літні громадяни, мають доступ до новітніх технологій і навички користування ними. Нарешті, правильна послідовність дій — вивести значну частину економіки з тіні, а вже потім (чи принаймні паралельно з цим) виводити готівку з обігу, а не навпаки. З іншого боку, поступовий перехід на цифрові гроші має чимало переваг. Але щоб ними скористатися — варто не просто розширювати операції з банківськими картами, а йти в ногу з часом і нарешті запустити в Україні цифрову валюту центробанку — електронну гривню.